13 сентября 2016

Украинский рынок сахара – новые перспективы

Украинский рынок сахара всегда был достаточно сложным для его игроков, не все из которых, включая такие компании как Кернел и Укрландфарминг, смогли успешно на нем работать и покинули рынок некоторое время назад.

На протяжении практически всей истории СССР Украина была ведущим производителем сахара всесоюзного уровня, производство практически всегда превышало внутри-украинское потребление. Так, еще в 1990 году общее производство сахара в УССР составило около 5 млн тонн. Неудивительно, что после распада СССР, когда бывшие республики начали наращивать внутреннее производство, а также импортировать более дешевый сахар из других стран, украинская сахарная отрасль столкнулась с наличием значительного количества избыточных и неэффективных производственных мощностей. В результате, отрасль находилась в кризисе на протяжении всех 90-х, в 2000 году производство сахара было уже меньше, чем 1.5 млн тонн, и не покрывало внутреннее потребление. Украинский рынок оказался достаточно закрытым – от импорта защищали пошлины, в то время как экспорт был неконкурентоспособен на мировом рынке:

Год

Сахарная свекла

Сахар

Площади,тыс га

Урожайность, т/га

Урожай, тыс т

Производство, тыс т

Потребление, тыс т

Экспорт, тыс т

Импорт, тыс т

2010

501

27.4

13 749

1805

1704

65

90

2011

532

35.2

18 740

2586

1758

51

48

2012

458

40.3

18 439

2143

1713

174

10

2013

280

38.5

10 789

1263

1686

163

11

2014

331

47.5

15 734

2053

1559

40

7

2015

237

43.6

10 331

1459

1600

153

4

2016f

284

45.8

13 000

1850

1600

450

10

Следует также отметить, что внутреннее потребление сахара, начиная с 2000 года и до 2012-го было достаточно стабильным на уровне 1.7-1.8 млн тонн (начиная с 2013 года потребление уменьшилось до 1.5-1.6 млн тонн, ввиду потери страной части своей территории, а также снижением экспорта кондитерских изделий из сахара в страны Таможенного союза). Таким образом, ситуация на рынке для его основных игроков практически полностью зависела от погодных условий и объемов производства. В случае, если погодные условия были благоприятными, производство – высоким, предложение сахара превышало спрос на него, что негативно влияло на цены и прибыльность производителей. В ответ последние уменьшали посевные площади под свеклой, что вело к уменьшению производства, а иногда и дефициту на рынке, что, в свою очередь, двигало цены (и прибыльность производителей) вверх. В таких условиях вести стабильный бизнес было достаточно сложно, и некоторые крупные игроки – такие как Укрландфарминг или Кернел – покинули рынок, концентрируясь на основном для себя бизнесе.

Другие игроки – и здесь прежде всего следует отметить Астарту – сконцентрировали свои усилия на вертикальной интеграции и повышении своей эффективности: завода модернизировались, потребление натурального газа (а это основная компонента себестоимости переработки свеклы) снижалось. В результате, несмотря на превышение спроса предложением на украинском рынке сахара в течении последних лет, вертикально-интегрированные производители (а таковыми мы считаем компании, как минимум на 40-50% обеспеченные для переработки собственной свеклой), оставались прибыльными. Крупнейшие производители регулировали предложение на рынке, сокращая его и увеличивая свои переходные остатки после периода перепроизводства. Учитывая все еще значительную разницу между внешними и внутренними ценами на сахар, производителям было выгоднее финансировать хранение сахара и дальнейшая его реализация на внутреннем рынке по сравнению с немедленным экспортом.

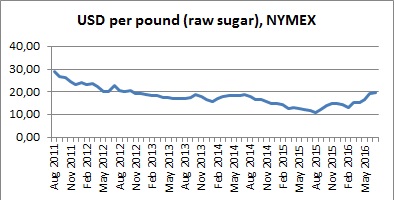

Такая ситуация продолжалась до начала прошлого сезона, когда мировые цены на сахар начали восстанавливаться после продолжительного падения (основная причина – мировой сахарный рынок после нескольких лет превышения спроса предложением в прошлом сезоне стал дефицитным):

В результате этого роста (а также ввиду значительной девальвации гривны), в мае 2016 года мировая цена на украинский сахар стала выше внутренней, а производители и трейдеры стали искать пути для увеличения экспорта. На сегодня, ситуация на мировом рынке остается благоприятной для украинских производителей: внутренняя цена находится на уровне 450-470дол/т, мировая (Лондон) – 550дол/т (экспортная цена для украинских производителей на 15-40дол/т ниже лондонской). Таким образом, ожидаемое производство сахара в Украине в новом сезоне – 1.8-1.9 млн тонн, потребление – 1.6 млн тонн, учитывая переходящие остатки старого сезоне на уровне около 250 тыс тонн, от 400 тыс тонн до 500 тыс тонн сахара может быть экспортировано.

На сегодня мы видим основными проблемами для украинского экспорта вопросы логистики (поскольку в подобных объемах экспорт ранее не осуществлялся), а также качество сахара (хотя для таких компаний как Астарта, Радехов-Цукор, Сварог это не должно быть проблемой). С другой стороны нельзя исключать, что в первые месяцы нового сезона экспорт может превысить общие ожидания. В этом случае можно ожидать рост внутренних цен, что также положительно скажется на прибыльности производителей и должно привести к росту производства в среднесрочной перспективе. Но даже без этого мы считаем текущую прибыльность работы крупнейших вертикально-интегрированных производителей достаточно хорошей. По нашим оценкам, имея себестоимость выращивания свеклы на уровне 1000-1200дол/га, себестоимость 1 тонны сахара получается около 270-350дол/т (в зависимости от урожайности свеклы и эффективности переработки). При текущих ценах прибыльность находится на хорошем уровне.

В конце нашего обзора хотелось бы остановиться на крупнейших (на сегодня) производителях сахара в Украине. Астарта является здесь безусловным лидером рынка с долей в течении последних лет на уровне около 25% (350 тыс тонн сахара было произведено в прошлом сезоне, ожидания на текущий – как минимум 450 тыс тонн). Также в ТОП-3 производителей входят Укрпроминвест (14% рынка в 2015 году) и Радехов-Цукор (13%). Прочие заметные производители – такие хорошо известных украинские агро-холдинги как Свитанок, Панда и прочие.

В качестве итога отметим, что с учетом неопределенности, связанной с волатильностью мировых цен на сахар, мы считаем ближайшие перспективы украинских производителей достаточно неплохими.