Описание бизнеса

Собственное производство комбикормов позволяет компании также получать дополнительную прибыль от реализации растительного масла, которое является побочным продуктом при переработке масличных (так как основной для МХП продукт – шрот – используется для производства кормов). Таким образом, Мироновский Хлебопродукт является одним из ведущих производителей подсолнечного масла в Украине. 100% произведенного масла компания экспортирует.

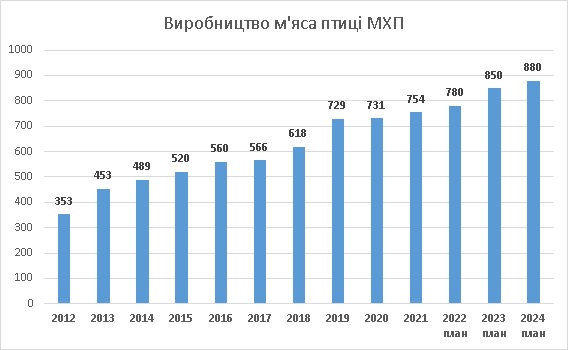

Общие производственные мощности МХП по производству мяса птицы составляют 750 тыс тонн в год. В течении последних лет компания развивала свой Винницкий проект, который, после полного запуска, увеличит общие мощности до 850 тыс тонн. Производственный план компании в Украине на ближайшие годы:

С ростом производства компания активно развивать экспортные операции – в результате экспорт мяса птицы вырос с 125 тыс. тонн в 2015 году до 374 тыс. тонн в 2020-м. География поставок достаточно широкая – от ЕС до Ближнего Востока и Африки.

Одной из стратегий работы МХП на высокомаржинальном рынке ЕС была покупка там производственных активов. Первыми были приобретены перерабатывающие предприятия в Нидерландах и Словакии, а основная инвестиция на этом рынке была осуществлена в конце 2018 года, когда МХП приобрел ведущего словенского производителя курятины, компанию Perutnina Ptuj. В 2020 году объем производства этого предприятия составил 63 тыс. тонн мяса птицы.

С мая 2008 года акции МХП котируются на Лондонской фондовой бирже под тиккером MHPC. Процент акций в свободном обращении – 37%.

Операционные показатели*

| 2021 | 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|---|

| Реализация мяса птицы, тыс. т | 704 | 700 | 670 | 594 | 533 |

| Экспорт мяса птицы, тыс. т | 402 | 374 | 357 | 287 | 221 |

| Средняя цена мяса птицы за 1 кг, дол | 1.67 | 1.34 | 1.47 | 1.47 | 1.34 |

| Продажи растительного маса, тыс. т | 207 | 372 | 436 | 365 | 339 |

*-без учета Perutnina Ptuj

Посевные площади и урожайность основных культур:

| Сезон | 2021/2022 | 2020/2021 | 2019/2020 | 2018/2019 | 2017/2018 |

|---|---|---|---|---|---|

| Кукуруза | |||||

| Посевная площадь, га | 163 295 | 155 094 | 140 221 | 123 398 | 121 908 |

| Урожайность на 1 га, тонн | 10.0 | 5.6 | 9.4 | 10.9 | 7.3 |

| Пшеница | |||||

| Посевная площадь, га | 36 773 | 40 827 | 46 797 | 48 379 | 48 676 |

| Урожайность на 1 га, тонн | 5.9 | 5.1 | 6.4 | 6.1 | 6.0 |

| Подсолнечник | |||||

| Посевная площадь, га | 88 256 | 93 713 | 65 447 | 72 981 | 68 931 |

| Урожайность на 1 га, тонн | 3.2 | 2.8 | 3.6 | 3.2 | 3.0 |

| Рапс | |||||

| Посевная площадь, га | 21 522 | 30 857 | 41 233 | 38 541 | 31 968 |

| Урожайность на 1 га, тонн | 3.3 | 2.6 | 3.0 | 3.3 | 3.3 |

| Соя | |||||

| Посевная площадь, га | 22 879 | 19 118 | 38 197 | 37 558 | 39 684 |

| Урожайность на 1 га, тонн | 2.5 | 2.3 | 2.7 | 3.1 | 2.1 |

| Общая посевная площадь, га | 351 440 | 356 046 | 359 476 | 362 880 | 356 080 |

МХП относится к middle+ cost агро-производителям, что означает относительно высокую себестоимость производства на 1 га (более интенсивное использование удобрений, высокое качество семян и т.д.). В результате, компания демонстрирует достаточно высокие по сравнению с конкурентами показатели урожайности.

Земельный банк в основном расположен в Винницкой, Черкасской, Киевской, Житомирской и Хмельницкой областях.

Прочие компании: