Данная версия обзора является устаревшей. Перейти на обновленную.

Описание бизнеса

Астарта – вертикально-интегрированный украинский агрохолдинг, ведущий производитель сахара (с долей рынка в последние годы 20-25%), переработчик сои (доля рынка – 20-25%) и производитель молока. Земельный банк компании на сегодня составляет 220 тыс га, Астарта входит в ТОП-5 крупнейших украинских агрохолдингов.

![]()

Сахар

Украинский рынок сахара всегда был достаточно сложным для его игроков, не все из которых, включая такие компании как Кернел и Укрландфарминг, смогли успешно на нем работать и покинули рынок некоторое время назад.

Чтобы быть успешным на этом рынке нужно а) иметь высокую операционную эффективность; б) быть готовым к значительной волатильности операционных и финансовых показателей. Например, если еще в 2016-17 годах Украина устанавливала рекорды по экспорту сахара, а прибыльность производителей зашкаливала, то в 2018-19 годах (после падения мировой цены на сахар) ситуация существенно ухудшилась, производители начали накапливать запасы сахара, а рентабельность производства стала близкой к нулю. В конечном итоге это привело к уменьшению производства и ожидаемому дефициту сахара в Украине летом 2021 года.

Одной из компаний, существенно сокративших производство сахара, была Астарта. В 2020 году урожайность свеклы в Астарте снизилась до 42т/га по сравнению с 46т/га годом ранее, выход сахара из свеклы составил 13% (15% в 2019 году), в результате, общее производство сахара группой составило 226 тыс т (302 тыс т в 2019 году) – это самый никий показатель за последние 10 лет. Доля рынка Астарты среди украинских производителей сахара в 2020 году – 20%.

85% потребности Астарты в сахарной свекле для переработки в 2020 году было закрыто собственным урожаем, около 15% - куплено у третьих лиц (исторически – 25-30%).

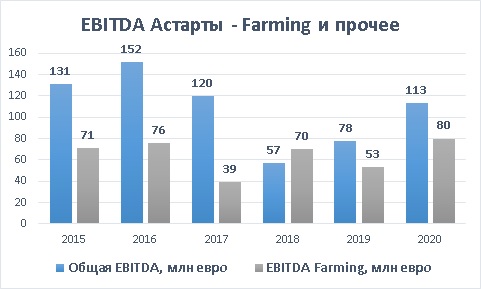

В 2020 году, за счет роста цен на сахар в Украине в последнем квартале прибыльность работы сахарного направления Астарты существенно увеличилась (EBITDA сегмента в 2020 году составила 21.5 млн евро по сравнению с 2.3 млн евро год назад). При этом компания запустила процесс пересмотра эффективности своего бизнеса, продав в феврале 2021 года два своих сахарных завода в Харьковской области. По состоянию на апрель 2021 года в собственности Астарты находится 5 сахарных завода.

Переработка сои

После запуска в начале 2014 года комплекса по переработке сои, уже в том же году Астарта заняла первое место в стране по объемам переработки. С тех пор компания перерабатывает 200-250 тыс т сои в год.

Стоит отметить, что украинские аграрии сократили посевные площади под соей с 1.8-2.1 млн га в 2015-2019 годах до 1.3 млн га в 2020 году. Это привело к ужесточению конкуренции между переработчиками.

В течение последних трех лет доля экспорта в общей выручке сегмента составляет более 75%. Что касается обеспеченности компании собственным сырьем, в 2020 году около 30% перерабатываемой сои было выращено на полях Астарты.

Производство молока

Что касается молочного бизнеса компании, то следует отметить, что украинское производство молока является крайне фрагментированным (доля домохозяйств в общем производстве по-прежнему составляет около 70%), так что с рыночной долей 1% Астарта является одним из крупнейших производителей молока в Украине.

Несмотря на всю сложность и волатильность рынка, Астарта является достаточно эффективным производителем и одним из лидеров рынка по надоям молока с показателем 7.8 тонн на одну корову в год (в 2020 году). Молочный сегмент остается важным элементом вертикально-интегрированной структуры бизнеса холдинга в целом. Данное направление является важным потребителем продукции и отходов прочих направлений, в то же время поставщиком органических удобрений, позволяющих без ущерба для урожайности снизить закупку азотных удобрений.

Выращивание зерновых

В течение последних трех лет данное направление является основным источником прибыли компании в целом (особо наглядно это выглядело в 2018 году, когда производство сахара и молочный бизнес были убыточными).

Компания демонстрирует относительно стабильные показатели урожайности с 1 га, которые далеки от рекордных в Украине, но отражают общую стратегию Астарты как middle-cost производителя. С общим земельным банком 220 тыс га, Астарта является пятым по величине агрохолдингом Украины, ее элеваторные мощности составляют 550 тыс тонн, также компания владеет 200 вагонами-зерновозами. 100% выращиваемой свеклы и сои потребляется прочими бизнес-сегментами, остальные зерновые практически полностью экспортируются.

Засуха существенно повлияла на урожайность основных выращиваемых Астаротой культур в 2020 году, например, урожайность кукурузы снизилась с 8.7т/га в 2019 году до 6.9т/га. При этом рост цен на мировом рынке зерновых и масличных культур должен поддержать прибыльность направления.

Кредитная нагрузка

В целом Астарта всегда была достаточно консервативной компанией с точки зрения использования заемных денег как источника финансирования своего развития. При этом после определенного роста в 2018 году (за счет формирования относительно больших запасов зерновых и сахара), в течение 2019-2020 годов группа выплатила своим кредиторам более 170 млн евро долга (на начало 2021 общий долг Астарты составляет лишь 53 млн евро).

Таким образом, несмотря на общее ухудшение операционных и финансовых показателей в последние годы финансовое состояние компании остается достаточно хорошим.

С августа 2006 года акции Астарты котируются на Варшавской фондовой бирже под тиккером AST. Процент акций в свободном обращении – 36%.

Операционные показатели

| 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|

| Производство сахара, тыс т | 226 | 302 | 352 | 463 |

| Переработка сои, тыс т | 208 | 231 | 215 | 218 |

| Производство молока, тыс т | 93 | 96 | 106 | 110 |

Посевные площади и урожайность основных культур:

| Маркетинговый год | 2020/2021 | 2019/2020 | 2018/2019 | 2017/2018 | 2016/2017 |

|---|---|---|---|---|---|

| Кукуруза | |||||

| Посевная площадь, га | 60 580 | 66 780 | 63 470 | 52 970 | 45 093 |

| Урожайность на 1 га, тонн | 6.9 | 8.7 | 9.8 | 6.4 | 8.8 |

| Соя | |||||

| Посевная площадь, га | 27 390 | 32 400 | 23 790 | 28 640 | 41 388 |

| Урожайность на 1 га, тонн | 2.3 | 2.5 | 2.9 | 2.2 | 2.2 |

| Пшеница | |||||

| Посевная площадь, га | 47 917 | 50 200 | 51 490 | 47 400 | 53 932 |

| Урожайность на 1 га, тонн | 4.8 | 5.1 | 4.7 | 5.0 | 5.8 |

| Подсолнечник | |||||

| Посевная площадь, га | 40 450 | 31 040 | 40 350 | 31 740 | 27 042 |

| Урожайность на 1 га, тонн | 2.2 | 2.9 | 2.9 | 2.3 | 2.6 |

| Сахарная свекла | |||||

| Посевная площадь, га | 34 500 | 35 255 | 39 435 | 46 220 | 44 842 |

| Урожайность на 1 га, тонн | 43 | 47 | 46 | 50 | 57 |

| Общий земельный банк, га | 220 000 | 230 000 | 235 000 | 235 000 | 245 000 |

Финансовая информация

| Евро, млн | 2020 | 2019 | 2018 | 2017 |

|---|---|---|---|---|

| Выручка | 416 | 448 | 372 | 459 |

| Валовая прибыль | 122 | 91 | 95 | 149 |

| EBITDA | 113 | 78 | 68 | 120 |

| EBITDA маржа, % | 27% | 17% | 18% | 26% |

| Чистая прибыль | 9 | 2 | -18 | 62 |

| 31.12.20 | 31.12.19 | 31.12.18 | 31.12.17 | |

| Всего активов | 511 | 759 | 745 | 533 |

| Основные средства | 317 | 472 | 404 | 267 |

| Оборотные активы | 194 | 287 | 341 | 267 |

| Запасы | 129 | 210 | 250 | 212 |

| Денежные средства | 22 | 12 | 13 | 14 |

| Собственный капитал | 337 | 439 | 366 | 348 |

| Долг | 53 | 147 | 226 | 144 |

Последний финансовый отчет на сайте компании

Прочие компании: