2 апреля 2018

Выручка компании достигла максимального значения за последние несколько лет, в то время как прибыльность незначительно снизилась по сравнению с предыдущими месяцами.

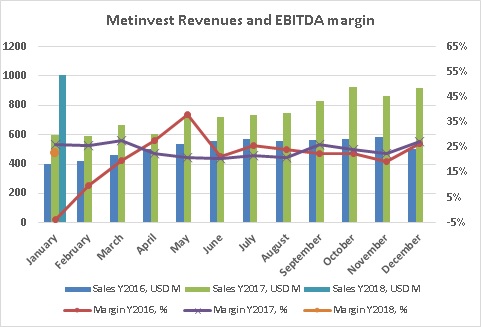

Согласно предварительного отчета компании за январь, выручка Метинвеста в отчетном месяце составила $1 009млн, что является самым высоким значением за последние более чем два года, и сразу на 69% выше прошлогоднего уровня ($598млн).

EBITDA маржа компании в отчетном месяце немного снизилась – до 23% по сравнению с 25% в среднем в течение последнего квартала 2017 года (при EBITDA в абсолютном значении на уровне $228млн, что примерно соответствует среднему значению в 4 квартале 2017 года). Год назад EBITDA Метинвеста составила $155млн при марже 26%.

Динамика выручки и EBITDA маржи Метинвеста с начала 2016 года представлена на графике ниже:

В отчетном месяце выручка Металлургического дивизиона компании составила $861млн (11% к прошлому месяцу как за счет увеличения объемов реализации в натуральном выражении, так и небольшого – 3-4% - роста цен). Значительную часть выручки ($104млн) составила перепродажа квадратной заготовки (160 тыс. тонн) и длинного проката (44 тыс. тонн) производства ДМК. Напомним, что начал перепродавать продукцию ДМК с августа 2017 года, постоянно наращивая объемы реализации данной продукции.

Общие продажи полуфабрикатов Метинвеста выросли с 465 тыс. тонн в декабре до 553 тыс. тонн в январе. Цены реализации полуфабрикатов по сравнению с прошлым месяцем увеличились на 4-5% (в зависимости от типа).

Объем продаж готовой продукции увеличился с 740 тыс. тонн до рекордных за последние полтора года 803 тыс. тонн, основной фактор – увеличение продаж плоского проката производства Азовстали и ММКИ. В январе средняя цена реализации плоского проката выросла по сравнению с прошлым месяцем на 2% до $623/т.

Что касается Горнорудного дивизиона, его выручка (без учета внутригрупповых продаж) в январе увеличилась по сравнению с предыдущим месяцем на $9млн и составила $148млн, что также является наивысшим значением (продаж за месяц) за более чем два года. Что касается цен на ЖРС, то стоимость окатышей в январе увеличилась по сравнению с предыдущем месяцем на 3%, концентрата – на 6%. В отчетном месяце EBITDA маржа дивизиона составила 43%.

По-прежнему существенна разница между значением EBITDA Метинвеста и ее операционным денежным потоком. В январе данная разница составила $136млн (операционный денежный поток после изменений в рабочем капитале составил $92млн). Основная причина – рост дебиторской задолженности на $217млн, что является негативным фактором с точки зрения оценки финансовых результатов компании.

В отчетном месяце на инвестиционную деятельность Метинвестом было направлено $62млн, таким образом, остаток денежных средств на балансе компании увеличился с $259млн на 31.12.2017 до $273млн на 31.01.2018.