Увага, дана версія огляду є застарілою. Перейти до оновленого огляду.

Метинвест сегодня

Метинвест Холдинг – одна из крупнейших украинских компаний, вертикально-интегрированный производитель железной руды, угля, стали и металлопроката с активами в Украине, США и ЕС.

![]()

С общими производственными мощностями около 10 млн т стали в год (только за счет Азовстали и ММК им Ильича, но без учета Запорожстали и ДМК, которые де-факто находятся под операционным контролем Метинвеста) группа входит в ТОП-50 крупнейших металлургических компаний мира. Помимо производства в Украине, Метинвест также владеет прокатными мощностями в Болгарии, Италии и Великобритании.

Выплавка стали холдингом в 2020 году составила 8.3 млн т (с учетом Запорожстали и ДМК – 14.6 млн т, это более 70% всей выплавленной в Украине стали).

Железная руда производится тремя предприятиями группы – Северным, Центральным и Ингулецким ГОКами, а также Южным ГОКом (Метинвест владеет 46% компании). Все они находятся в Кривом Роге (Днепропетровская область).

Общее производство железорудного концентрата (без учета производства Южного ГОКа) в 2020 году составило 30.5млн тонн. Потребность группы в железной руде (даже с учетом Запорожстали и ДМК) покрыта собственным производством более чем в полтора раза, остальная часть ЖРС экспортируется. Метинвест входит в ТОП-10 производителей ЖРС в мире.

Коксующийся уголь добывается на американской United Coal Company и Шахтоуправление Покровское (операционный контроль получен в марте 2021 года), кокс производится на Авдеевском КХЗ, Азовстали, Запорожкоксе и Днепровском КХЗ (Каменское).

Эпоха роста (2006-2013)

Официально группа Метинвест была создана в 2006 году и объединила в себе рудные и металлургические активы, находившиеся в собственности Рината Ахметова – Северный и Центральный ГОКи в Кривом Роге, Авдеевский КХЗ, Азовсталь и Енакиевский МЗ, а также Харцизский трубный завод.

В 2007 году произошло важное слияние – в состав Метинвеста вошли металлургические активы Смарт Групп Вадима Новинского (Ингулецкий ГОК, Макеевский МЗ, болгарский Promet Steel). Смарт Холдинг взамен получил 25% долю в Метинвесте (75% осталось за СКМ Ахметова).

Данное слияние привело к тому, что производство железной руды в Украине в значительной степени (практически на 70%) было сконцентрировано в одних руках (что касается прочих производителей, то Ferrexpo и ее Полтавский ГОК были ориентированы на экспорт, добыча руды на Криворожстали покрывала собственные потребности этого комбината).

Таким образом, ММК им Ильича (которым на тот момент владел Владимир Бойко) и группа ИСД, остались без альтернативных источников ЖРС внутри Украины (и были вынуждены покупать руду по цене экспорт+), что привело к существенному ухудшению финансовых показателей обеих компаний после финансового кризиса 2008-09 годов.

В результате кризиса упали цены и на ЖРС, и на металл, однако дальнейшее восстановление произошло неравномерно – прибыльность рудокопов в 2010 году достигла 60% (EBITDA маржа), в то время как операционная прибыль сталеваров была близка к нулю. Логично, что в такой ситуации Метинвест был на коне, а у ИСД, ММК им Ильича начались проблемы. В итоге, уже в 2010 году ММКИ был поглощен Метинвестом, а в 2011-12 годах также было куплено 50% доли в Запорожстали (практически сразу же Метинвест получил операционное управление над комбинатом и начал перепродавать ее продукцию).

Сырьевая база Метинвеста была усилена в 2009 году за счет покупки американского производителя коксующегося угля - компании United Coal Company. В результате, Метинвест закрыл значительную часть своей потребности в коксующемся угле (два актива – United Coal Company и Краснодонуголь – закрывали около двух третей потребности группы в 2010-2011 годах).

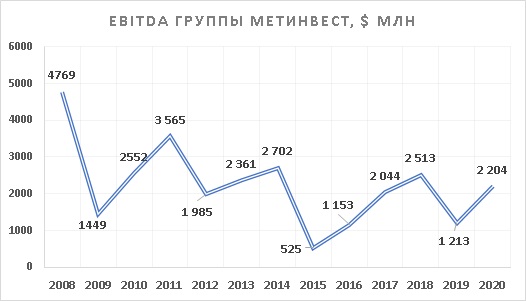

Финансовые результаты группы в эти годы были очень неплохими:

*- EBITDA - операционная прибыль без учета амортизации

Конфликт на востоке Украины (2014-2017)

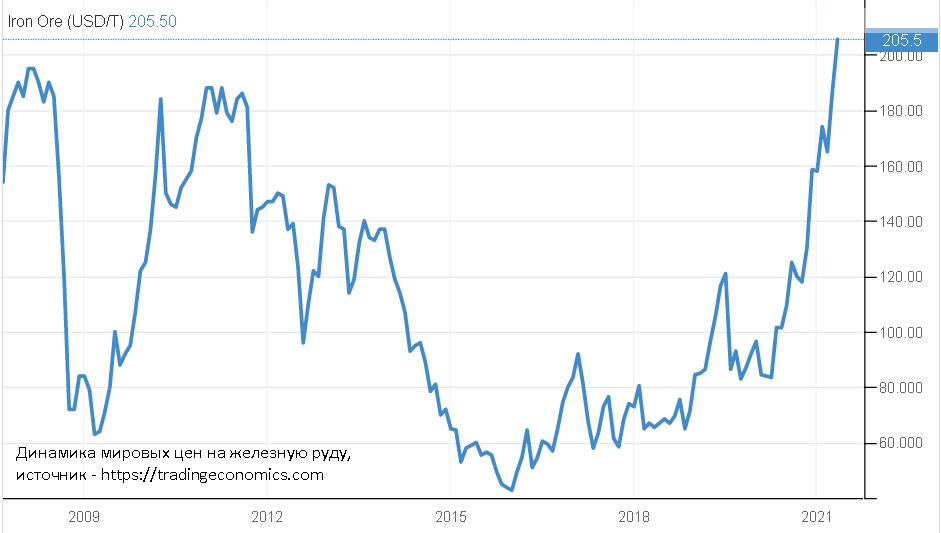

С начала 2014 года существенное влияние на общую деятельность компании и ее финансовые результаты оказал конфликт на востоке Украины, а также значительное снижение мировых цен на железную руду и сталь, которые c 2014 года и до начала 2016 года опустились до минимального за последние десять лет уровня (например, средняя цена на железную руду в 2016 году была в три раза ниже, чем в 2012-2013 годах):

Производственные мощности Метинвеста, расположенные в Донецкой и Луганской областях, в значительной степени пострадали в результате развития конфликта на Донбассе. Часть активов группы – Енакиевский металлургический завод, Краснодонуголь, а также Харцызский трубный завод – остались на территории, не контролируемой Украиной. Авдеевский коксохим значительную часть времени работал под обстрелами и далеко не на полную мощность.

В дополнение к этому в результате конфликта был существенно поврежден важный для Метинвеста железнодорожный узел в Волновахе, а также потерян доступ к узлам в Дебальцеве и Ясиноватой (они также остались на территории, не контролируемой Украиной). Таким образом, группа была вынуждена искать альтернативные пути для доставки сырья на свои коксохимические и металлургические предприятия.

Проблемы в операционной деятельности сказались и на финансовых результатах Метинвеста. В 2015 году EBITDA компании опустилась до рекордно низкого уровня $525 млн (около $300 млн убытков возникло в результате списания просроченной дебиторской задолженности, однако даже с их учетом прибыль компании была на самом низком за всю историю уровне).

В 2016 году за счет мер китайского правительства по стимулированию своей экономики (Китай производит и потребляет около половины всей мировой стали), мировые цены на сталь и руду начали восстанавливаться, а вместе с этим начали улучшаться и показатели Метинвеста.

*-в своих отчетах Метинвест включает в общее производство только выплавку стали на ММКИ, Азовстали и (до 2017 года) ЕМЗ, в то время как выплавка на Запорожстали (Метинвест владеет 50% комбината и осуществляет его операционный контроль с 2012 года), а также на ДМК (под операционным управлением Метинвеста с 2017 года) в общее производство по данным официальных отчетов группы не включается.

Уже в 2017 году Метинвест начал восстанавливать объемы производства своих мариупольских меткомбинатов, а также восстановил работу практически на полную мощность Авдеевского КХЗ (регулярно страдавшего в предыдущие годы от обстрелов, поскольку Авдеевка находится практически на самой линии соприкосновения территории, контролируемой украинским правительством и непризнанными республиками). Операционная прибыль Метинвеста достигла «докризисного» уровня, компания также начала увеличивать объем капитальных инвестиций, сведенных к минимуму в 2015-16 годах.

Также в 2017 году Метинвест получил контроль над операционной деятельностью и начал перепродажи продукции ДМК. Комбинат принадлежал (и на начало 2021 года все еще принадлежит, хоть и находится в стадии банкротства) группе ИСД (основным акционером которой является российский государственный Внешэкономбанк), однако имел большую задолженность перед Метинвестом за поставленную руду.

Из-за потери Краснодонугля ухудшилась обеспеченность Метинвеста коксующимися углями собственного производства, что негативно сказалось на финансовых результатах холдинга ввиду значительного роста цен на уголь в 2016-2018 годах. Краснодонуголь в докризисном 2013 году производил 2.8 млн т угля, в результате его потери общее производство коксующегося угля Метинвестом снизилось с 5.5млн т в 2013 году до 2.5 млн т в 2017 году.

Частично это уменьшение было компенсировано максимизацией добычи на United Coal в США, а также приобретение в 2018 году доли около 25% в Шахтоуправлении Покровское – украинском производителе коксующегося угля.

В 2017 году Метинвест также завершил реструктуризацию своего долга, начатую в начале 2015 года после существенного ухудшения рыночной и геополитической ситуации для группы (на конец 2014 года общий долг холдинга составлял около $3.2 млрд). Сроки погашения большинства обязательств группы были перенесены с 2015-2018 годов на 2021 год. Позже, в 2018-2020 годах, воспользовавшись благоприятной коньюнктурой на финансовых ранках, Метинвест рефинансировал свои обязательства, продлив срок оплаты основных их них на 2025-2029 годы.

Новое время (2018-2020)

Основные операционные и финансовые показатели Метинвеста за 2018-2020 годы:

2018

2019

2020

Горнодобывающий дивизион

Производство ЖРС (концентрат), млн т

27,4

29,0

30,5

Производство коксующегося угля, тыс т

2 683

2 961

2 883

EBITDA дивизиона, $ млн

1 268

1 343

1 448

Металлургический дивизион

Производство стали*, тыс т

7 323

7 578

8 268

Производство кокса, тыс т

5 269

4 667

4 808

EBITDA дивизиона, $ млн

1 291

-107

890

В 2019 году Метинвест улучшил свои основные операционные показатели (увеличил добычу руды и угля, выплавку стали), но ухудшил финансовые – EBITDA уменьшилась с $2.5 млрд в 2018 году до $1.2 млрд. Основным драйвером ухудшения стал металлургический сегмент, в котором группа получила операционный убыток. Причины - снижение средней цены реализации металлопродукции (-10-15% к 2018 году), а также увеличение себестоимости, которое коснулось практически всех статей: от роста цен на железную руду (что, в свою очередь, позитивно сказалось на результатах Горнодобывающего сегмента) до увеличения зарплат на предприятиях холдинга и укрепления курса гривны.

При этом Метинвест увеличил сумму капитальных инвестиций до максимального за последние годы уровня - $1.055 млрд (основные инвестиции были реализованы на Азовстали, ММКИ и Северном ГОКе).

2020 год вышел для группы достаточно неоднозначным, но в целом неплохим. Пандемия негативно повлияла на общее мировое потребление металлопродукции, однако, во-первых, Китай сумел даже нарастить потребление стали по отношению к прошлому году, а во-вторых беспрецедентные меры по поддержке экономики правительств всех ведущих стран мира (читай – массовое печатанье денег) привели к периодам быстрого роста цен на основные сырьевые товары, включая железную руду и сталь.

Хоть средняя цена реализации продукции Металлургического дивизиона Метинвеста в 2020 году и немного снизилась по отношению к прошлому году, снижение цен на коксующийся уголь и энергоносители было гораздо большим, в то время как гривна девальвировала к прошлому году на 10-15%. В результате, прибыльность металлургического сегмента холдинга восстановилась – EBITDA составила $890 млн.

Результаты горнодобывающего дивизиона группы были стабильно хорошими – EBITDA в 2020 году на уровне $1.448 млн (немного выше, чем год назад за счет увеличения цен на ЖРС, а также незначительного снижения себестоимости).

В итоге, в 2020 году Метинвест сумел существенно улучшить операционные и финансовые показатели своей деятельности. Также компании удалось немного снизить долговую нагрузку (на $274 млн до $2.758 млн), при этом основные погашения долга должны наступить уже после 2025 года, в то время как объем денежных средств на счетах холдинга на 31.12.2020 составил $826 млн. Метинвест готовился к новым поглощениям?

2021 год показывает, что да. В первом полугодии компания уже подала заявку на покупку ДМК (на момент написания статьи она находилась на рассмотрении в АМКУ). Также в марте был установлен контроль (увеличение доли с 25% до 67%) над ЧАО «Шахтоуправление Покровское».

В целом же 2021 год начался очень хорошо для Метинвеста. За первые четыре месяца выплавка стали на заводах группы увеличилась на 8%, в то время как на мировых рынках продолжалось ценовое ралли практически на все сырьевые товары. На конец первого полугодия 2021 года железная руда стоила практически в два раза дороже, чем год назад, сталь – на 50% дороже (согласно финансового отчета Метинвеста цена на определенные виды стальной продукции на базисе FOB Black Sea также удвоились). В результате, первое полугодие 2021 года с точки зрения финансовых результатов оказалось для группы лучшим за последние десять лет:

- Выручка увеличилась по сравнению с первым полугодием 2020 года на 70% до $8.5 млрд

- EBITDA составила $3.8 млрд - в пять раз больше, чем год назад. Данное значение EBITDA выше, чем за любой календарный год, начиная с 2009-го

- Операционный денежный поток увеличился до $2.7 млрд, в результате Метинвест сократил свой долг на $1 млрд, еще более чем $800 млн было направлено на инвестиционную деятельность (значительная часть связана с приобретением Щахтоуправление Покровское)

- Объем денежных средств в балансе группы на 30.06.21 составил более чем $1.4 млрд.

Прочие компании: