24 октября 2016

Финансовые результаты Кернела в последнем отчетном квартале, а также за весь 2016 финансовый год в целом, оказались в соответствии с нашими ожиданиями – продажи и EBITDA снизились, при этом финансовая структура остается достаточно хорошей. С положительной стороны следует отметить отличные перспективы нового урожая компании, с отрицательной – слабые операционные результаты в 1 квартале нового финансового года сегмента переработки подсолнечника.

Ключевые показатели

USD k

FY2016

FY2015

Sales

1 988 520

2 329 507

EBITDA

346 400

396 600

EBITDA margin, %

17.4%

17.0%

Net Profit

226 844

95 533

Результаты основных бизнес-сегментов

USD k

FY2016

FY2015

FY2014

Переработка подсолнечника

Sales

1 134

1 214

1 211

EBITDA

128.8

213.1

177.8

EBITDA margin, %

11%

18%

15%

Торговля зерном

Sales

822

1 053

1 053

EBITDA

46.3

59.4

59.4

EBITDA margin, %

5.6%

5.6%

5.6%

Агро-сегмент

Sales

358

310

290

EBITDA

146.0

97.9

-44.3

EBITDA margin, %

40.8%

31.5%

-15.3%

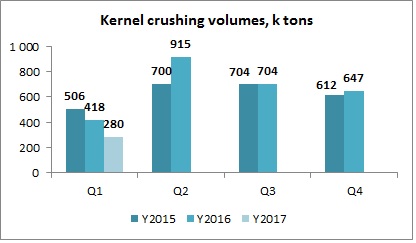

Общая выручка компании в отчетном квартале составила 382.3 млн дол, на 22% ниже, чем в 4 квартале 2015 финансового года (финансовый год Кернела начинается в июле и заканчивается в июне следующего года). Данное снижение в основном было связано с более низкими продажами в сегменте переработки подсолнечника, где в натуральном выражении объем реализации снизился на 26%. В результате, общие продажи сегмента за весь финансовый год составили 1 134 млн дол, по сравнению с 1 214 млн дол год назад (снижение на 6.6%, несмотря на рекордные объемы переработки подсолнечника благодаря покупке завода экс-Креатива). В 1 квартале ФГ2017 ситуация в сегменте ухудшилась – объемы переработки снизились на 33% даже по сравнению с не самым высоким результатом 1 квартала ФГ2016:

Мы видим две основные две основные причины подобной динамики - конкуренция между переработчиками и (возможно) деятельность «серых» переработчиков. Мы можем высказать данное предположение, учитывая, что динамика экспорта подсолнечного масла в прошлом сезоне была лучше общей динамики производства, а также предполагая, что Кернел, будучи достаточно эффективным производителем, вытеснял бы более мелких переработчиков при прочих равных условиях.

Как мы и предполагали ранее, маржа переработки в последнем финансовом году существенно снизилась – с 17-18% в прошлом году до 11%. Также два фактора снижения – 1) положительное (но скорее «бухгалтерское») влияние девальвации на маржу в 2015 году; 2) вышеупомянутая общая ситуация на рынке переработки подсолнечника. В новом сезоне, несмотря на значительный рост производства подсолнечника в Украине, Кернел не ожидает значительного роста маржи переработки.

Общие объемы торговли зерном в 4 квартале последнего финансового года составили 744 тыс тонн, практически на 50% ниже, чем в предыдущем квартале и на 5% ниже, чем год назад. В результате выручка сегмента уменьшилась по сравнению с прошлогодней на 15%. За весь финансовый год общий объем продаж зерноторгового направления компании составил 822 млн дол (-22% к 2015 финансовому году, при этом в натуральном выражении снижение составило 7%), EBITDA – 46 млн дол со стабильной в течении последних лет маржой на уровне 5.6%. Положительным моментом, касающимся данного направления, является рост объемов экспорта зерна в 1 квартале нового финансового года – на 27.5% по сравнению с 1 кварталом ФГ2016 (до 1 182 млн тонн).

Результаты элеваторного бизнес-сегмента и портовых терминалов в ФГ2016 были в целом на уровне прошлогодних, они (в большей степени терминалы) представляют собой стабильный источник прибыли для компании (общая EBITDA в ФГ2016 составила 61 млн дол, по сравнению с 55 млн год назад). При этом, ввиду ожидающегося увеличения портовых мощностей по перевалке зерновых, мы ожидаем снижение маржи в данном бизнесе в Украине в целом (на данный момент маржа в нашей стране составляет 60-70%, что существенно больше, чем у конкурентов).

Лучшие результаты среди всех направлений бизнеса в отчетном году были продемонстрированы агро-сегментом Кернела. Его EBITDA составила 146 млн дол при марже 41%. Здесь стоит отметить, что данный результат был достигнут частично ввиду «бухгалтеского» влияния девальвации гривны (как и у большинства украинских агро-холдингов: компании несут свои затраты при более низком курсе гривны, а продают продукцию при более высоком, таким образом, показывая более высокую маржу из-за девальвации). При этом даже без учета данного эффекта (мы оцениваем реальную маржу данного бизнес-направления в ФГ2016 на уровне 25-30%) результаты агро-сегмента в прошедшем сезоне были существенно лучше предыдущих. При этом, учитывая прекрасную урожайность в новом сезоне, перспективы сегмента в новом финансовом году еще более хорошие:

Сезон

2016/17

2015/16

2014/15

2013/14

2012/13

2011/12

Кукуруза

8.6 7.3 7.1 5.5 4.6 7.1

Пшеница

5.9 5.1 5.4 4.3 3.4 3.7

Подсолнечник

3.0 2.7 2.5 2.1 1.7 2.1

Соя

2.7 1.8 1.8 1.4 1.3 1.9

Структура баланса

30.06.16

30.06.15

Total Assets

1 509 355

1 465 618

Fixed Assets

788 888

807 060

Current Assets

720 467

658 558

Inventory

390 525

302 327

Equity

997 055

890 844

Debt

319 666

462 518

Структура активов компании на 30.06.16 была достаточно стабильной по сравнению с началом финансового года (30.06.15). Основные изменения касались увеличения биологических активов и запасов на 85 млн дол, ввиду более высокой балансовой стоимости посевов на 1 га (общий эффект – 44 млн дол, при этом в основном выросли капитализированные затраты, причина – меньшее, чем в прошлом году, влияние девальвации), а также роста запасов готовой продукции (подсолнечного масла и шрота, +65 млн дол к прошлому году).

Что касается инвестиционной программы, в прошлом году основной инвестицией была покупка (следует признать, что не совсем прозрачная) завода экс-группы Креатив (балансовая стоимость 64 млн дол, на данный момент за него уже уплачено около 50 млн дол). Вместе с этим, ввиду выплаты значительной части долгов компании в течении последних двух лет, Кернел планирует существенно расширить свою инвестиционную деятельность уже в новом году. В первую очередь в планах компании строительство нового зернового терминала в Ильичевском порту, а также увеличение мощностей по переработке подсолнечника на 1.5 млн тонн (текущая мощность, с учетом работы по давальческой схеме, - 3.5 млн тонн).

Операционный денежный поток Кернела в течении отчетного периода составил 133.7 млн дол (405 млн дол за 2015 финансовый год). Денежный поток был направлен на новые инвестиции (упомянутая покупка завода экс-Креатива), а также дальнейшее сокращение долговой нагрузки (115 млн дол). Финансовая структура компании остается достаточно хорошей. После погашения в течении последних двух лет более 50% общего долга (более 400 млн дол в абсолютном значении), текущее соотношение долга к собственному капиталу Кернела составляет 0.3х, собственный капитал (997 млн дол на 30.06.16) полностью покрывает основные средства и является основным источником финансирования активов компании в целом.

Финансовое состояние компании в целом остается достаточно хорошим.

Перейти к новостям

Все о Кернеле

Популярное на сайте:

Новый урожай - подсолнечник и соя собраны с более 50% площадей

МХП – операционные результаты за 3 квартал 2016

Agrogeneration – финансовый отчет за 1 полугодие 2016