6 августа 2017

В 1 полугодии 2017 года финансовые результаты Ferrexpo оказались чуть лучше наших ожиданий. Несмотря на снижение объемов реализации в натуральных единицах, EBITDA Ferrexpo увеличилась по сравнению с первым полугодием прошлого года на 79% и составила $287млн (при ожидаемом нами значении $260млн).

Финансовые результаты

$млн

1п 2017

1п 2016

Изменение, %

Выручка

591

458

29%

EBITDA

287

160

79%

EBITDA маржа, %

49%

35%

-

Операционный денежный поток

194

142

37%

Важнейшие операционные и финансовые показатели деятельности:

1п 2017

1п 2016

Изменение, %

Объем реализации, тыс. тонн

5 065

6 017

-16%

Индекс цен на железную руду (содержание железа 62%), $/т

74.4

51.7

44%

Средняя премия на окатыши с 65% содержанием железа*, $/т

43

21

105%

Средняя C1 cash cost**, $/т

31.7

25.7

23%

EBITDA, $ млн

287

160

79%

**-производственная себестоимость

В отчетном периоде объемы реализации окатышей снизились по сравнению с прошлогодним уровнем на 16%, при снижении производства на 10% ввиду плановых ремонтов производственного оборудования.

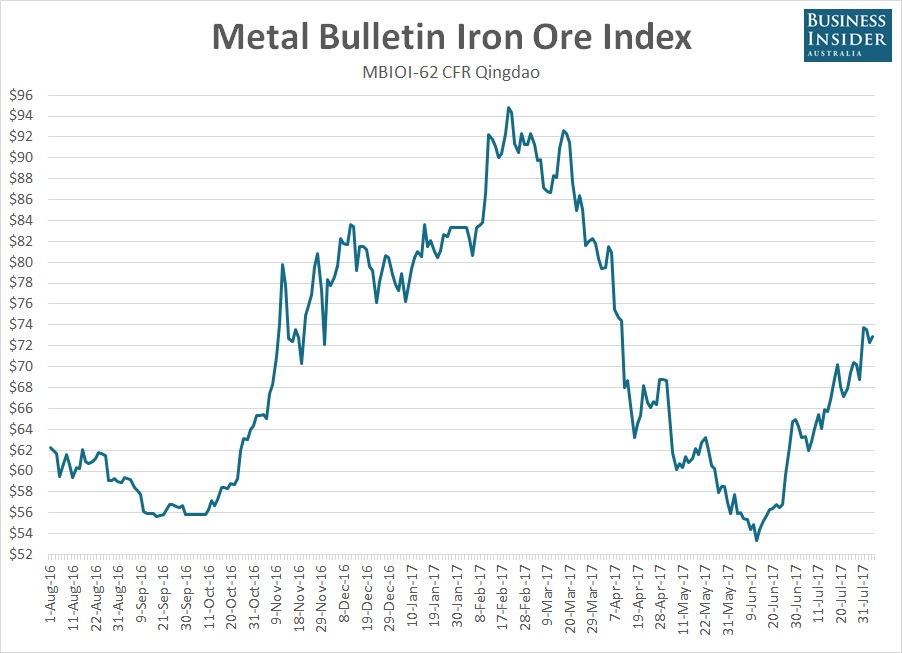

Среднее значение индекса мировых цен на железную руду (CFR Китай) в 1 полугодии 2017 года составило $74.4/т по сравнению с $51.7/т в первом полугодии и $65/т во втором полугодии 2016 года. Напомним, что мировая цена на железную руду достигла своего пика в конце февраля (когда она составила более $90/т), после чего произошло снижение до $55/т (текущий уровень – около $70/т):

Значение премий на окатыши с 65% содержанием железа в течение отчетного периода оставалось достаточно высоким – согласно данных компании оно составило $43/т, что выше наших предыдущих оценок ($30-35/т), а также среднего значения премий в 1 полугодии 2016 года ($21/т).

Премия окатыши с 65% содержанием железа остается высокой ввиду ограниченного предложения премиальной продукции - один из основных конкурентов Ferrexpo – бразильская Samarco – все еще находился вне рынка (и вернется на него не раньше 2018 года/).

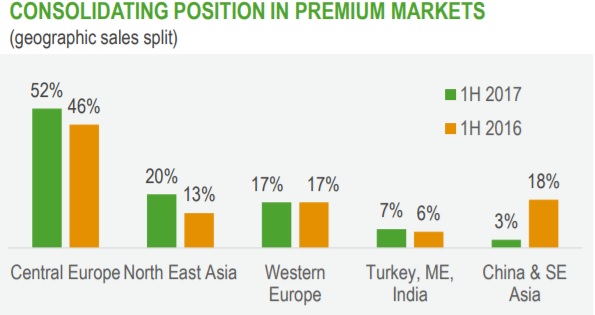

С точки зрения качества продукции фокус Ferrexpo на премиальном сегменте понятен, а вот с точки зрения географии в структуре продаж компании в отчетном периоде произошли определенные изменения. Ferrexpo существенно сократила по сравнению с аналогичным периодом прошлого года поставки в Китай и прочие страны Юго-Восточной Азии, при этом нарастила продажи в Японии и Южной Корее (что также является одной из стратегий компании). Также ключевыми для компании остаются рынки Центральной и Восточной Европы:

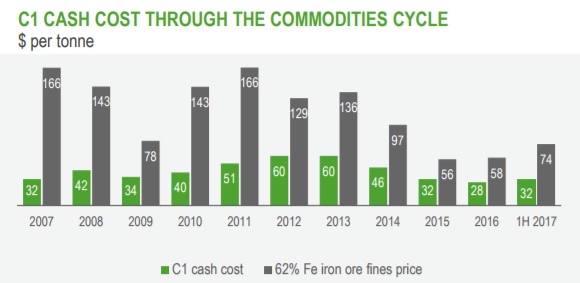

C1 cash cost (производственная себестоимость) продукции компании в отчетном периоде практически не изменилась по сравнению с 2 полугодием 2016 года и составила $31.7/т. Динамика C1 cash cost компании в течение последних лет выглядела следующим образом:

Позитивным для Ferrexpo является тот факт, что в отчетном периоде не только EBITDA, но и операционный денежный поток значительно увеличился и составил $194млн (разница по сравнению с EBITDA в размере $287млн возникла за счет роста запасов на $63млн за счет большего снижения объемов реализации по сравнению с производством, а также уплаченных в течение периода процентов в сумме $26млн).

Часть операционного денежного потока компании была потрачена на выплату дивидендов акционерам ($39млн), при этом в отчетном периоде Ferrexpo вылатил $163млн своим кредиторам (по телу долга). На инвестиционную деятельность было потрачено $45млн (общий план на 2017 год – около $100млн). Таким образом, остаток денежных средств на балансе компании уменьшился с $145млн на 31.12.16 до $92млн на 30.06.2017.

Согласно текущих графиков погашения задолженности, в 2 полугодии 2017 года Ferrexpo должна выплатить около $68млн своим кредиторам по телу долга, в 2018 году – еще около $300млн. На данный момент компания имеет несколько опций по рефинансированию части своего долга (в частности, на данный момент идут переговоры о предэкспортной кредитной линии на сумму $350млн). Согласно информации, озвученной менеджментом в ходе конференц-звонка с инвесторами, в планах компании сокращение чистого долга (долг за вычетом денежных средств на балансе) с текущих $481млн на $100млн до конца текущего года и еще на $100-150млн в 2018 году.

В целом структура баланса группы на данный момент является достаточно неплохой:

$ млн

31.12.16

30.06.17

Активы

1 163

1 206

Основные средства

804

891

Оборотные активы

359

315

Собственный капитал

323

533

Долг

734

574

Что касается прогнозов финансовых результатов Ferrexpo на второе полугодие текущего года, по нашим оценкам среднее значение индекса цен на железную руду будет близким к $60/т, премия на окатыши с 65% содержанием железа – как минимум, $35/т. Таким образом, при относительной неизменной себестоимости производства (что является также одним из допущений самой компании), а также небольшом росте объемов реализации, ожидаемая EBITDA на период – около $180-200млн.

Более долгосрочные прогнозы достаточно тяжело строить из-за высокой волатильности цен на железную руду, однако мы отметим, что Ferrexpo остается компанией с одной из наиболее низких себестоимостей производства, и, ввиду улучшения структуры баланса, имеет неплохой запас прочности в своей деятельности. Основным риском для компании является геополитический риск.

На главную

Все о Ferrexpo (англ.)

Популярное на сайте:

Финансовый отчет Кернела за 3 квартал 2017 финансового года

Финансовый отчет МХП за 2016 год

Интерпайп – отчет о реализации за 2016 год