10 июня 2017

Финансовые результаты Метинвеста существенно улучшились по сравнению с прошлогодними

Основные финансовые показатели

$ млн

2016

2015

Выручка

6 223

6 832

EBITDA

1 153

513

EBITDA маржа, %

18.5%

7.5%

Чистая прибыль

118

-1 003

Общая выручка Метинвеста в 2016 году составила $6.223 млрд., что на 9% ниже прошлогоднего значения. Основные причины – 1) снижение средних цен реализации как стальной продукции, так и железной руды (напомним, что после существенного снижения мировые цены достигли своего дна в последнем квартале 2015 года и январе-феврале 2016 года, после чего начался их подъем), 2) снижение объема продаж железорудной продукции (о причинах чуть ниже).

Что касается прибыльности работы компании, то она, напротив, возросла: EBITDA в 2016 году составила $1.153 млрд. (по сравнению с $513млн в 2015 году). При этом следует отметить, что существенное влияние на прибыльность деятельности Метинвеста как в 2016 году, так и год назад, оказало списание дебиторской задолженности (в связи с продолжающейся просрочкой со стороны некоторых ключевых клиентов) – на сумму $292млн в 2015-м и $227млн в 2016 годах. Без учета данного обесценивания в отчетном году EBITDA группы составила бы $1 380млн.

Основные факторы роста прибыльности работы компании по сравнению с прошлым годом – девальвация гривны, более низкая стоимость энергоносителей и фрахта.

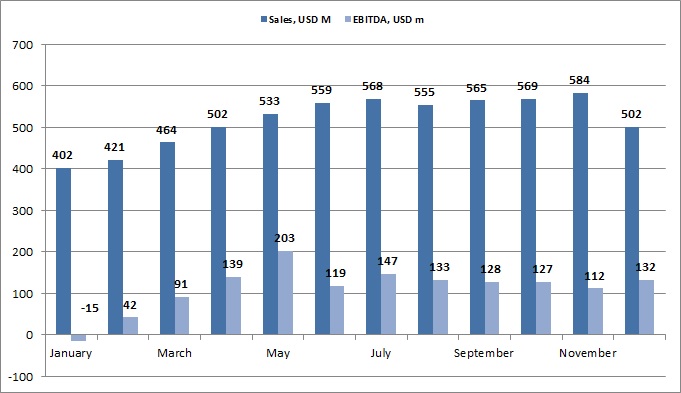

Выручка и EBITDA компании помесячно в течение 2016 года представлена на следующем графике (без учета списания дебиторской задолженности):

Основные показатели компании в разрезе дивизионов выглядели таким образом:

USD M

2016

2015

2014

2013

Металлургический дивизион

Sales to 3rd parties

5 027

5 407

8 192

9 726

EBITDA

737

486

1 123

274

Горнорудный дивизион

Sales to 3rd parties

1 196

1 425

2 415

3 080

EBITDA

548

88

1 754

2 252

Общий объем выплавки стали Метинвестом увеличился по сравнению с 2015 годом на 9% до 8.4млн тонн, в разрезе основных предприятий ситуация выглядела следующим образом:

Производтсво стали, тыс тонн

2016

2015

2014

2013

Азовсталь

3 705

3 206

3 599

4 468

ММКИ

2 736

2 645

3 544

5 035

ЕМЗ

1 952

1 818

2 062

2 888

В 2016 году предприятия Метинвеста произвели 4.3млн тонн кокса (из этого объема 2.3млн тонн было произведено на Авдеевском КХЗ). Декларируемая самообеспеченность компании коксом составляла 96% (без учета ЕМЗ – 121%).

Выручка металлургического сегмента (без учета внутригрупповых продаж) в отчетном году составила $5 027млн, на 7% ниже прошлогоднего показателя. Причина уменьшения выручки – снижение средней цены реализации, в то время как в натуральных единицах объемы продаж по сравнению с прошлогодними остались неизменными (при этом реализация полуфабрикатов снизилась на 16% до 2.4млн тонн, готовой продукции – увеличились на 5% до 8.8 млн тонн).

Что касается основных типов продукции, то реализация плоского проката составила практически 60% выручки дивизиона в 2016 году (плоский прокат производится мариупольскими предприятиями группы, Запорожсталью (реализация продукции данного предприятия составила $953млн или практически 20% общих продаж дивизиона), а также европейскими компаниями Метинвеста).

22% продукции сегмента было реализовано на внутреннем рынке Украины (21% в 2015 году), 40% - на рынке Европы, 19% - Ближнего Востока и Северной Африки, 12% - СНГ.

Прибыльность работы сегмента увеличилась по сравнению с прошлым годом – EBITDA (без учета влияния обесценивания дебиторской задолженности) составила $807млн (при марже 16%), в 2015 году - $531млн (10%).

В Горнорудном сегменте общие продажи группы составили $2 267млн (-20% к прошлому году), при этом, за вычетом внутригрупповых продаж выручка сегмента составила $1 196млн (-16%). Основная причина – падение объемов реализации в натуральных единицах, ввиду более низкого производства железорудного концентрата (-8%) и коксующихся углей (-7%).

В 2016 году обеспеченность Метинвеста коксующимся углем собственного производства составила 39% (три четверти собственного угля было роизведено американской United Coal, 25% - компанией Краснодоуголь, контроль над которой был утрачен в середине марта). Производство же ЖРС превышало внутреннее использование практически в три раза. Снижение производства железорудной продукции было в оснвном связаны с недостаточными инвестициями компании в развитие производства в течение 2014-15 годов.

EBITDA сегмента в 2016 году составила (без учета влияния обесценивания дебиторской задолженности) $705млн (при марже 31%), в 2015 году - $335млн (12%).

Структура баланса

USD M

31.12.16

31.12.15

Total Assets

9 331

9 182

Fixed Assets

6 558

6 805

Current Assets

2 773

2 377

Receivables

1 580

1 365

Equity

4 028

4 024

Debt

2 879

2 858

Структура баланса Метинвеста не притерпела значительных изменений в течение последнего года. Основные изменения в активах касались увеличения запасов (практически на $195млн), а также дебиторской задолженности (на $442млн), при этом кредиторская задолженность также увеличилась - на $200млн. Рост дебиторской и кредиторской задолженностей частично был обусловлен изменением задолженности совместных предприятий – Запорожстали и ЮГОКа (как дебиторская, так и кредиторская задолженности перед этими компаниями в течение 2016 года увеличились практически на $100млн). Доля совместных предприятий в EBITDA Метинвеста в 2016 году - $285млн ($212млн в 2015 году).

На конец 2016 года общая дебиторская задолженность связанных с Метинвестом компаний перед группой составила $680млн, кредиторская (с учетом займов от компании группы СКМ) - $1 255млн. В отчетном периоде денежный поток группы от изменений в дебиторской и кредиторской задолженности связанных компаний составил $11млн, т.е. в целом изменения можно считать незначительными.

Операционный денежный поток Метинвеста (до уплаты налога на прибыль и процентов) составил $588млн, что существенно ниже значения EBITDA компании (без учета списания дебиторской задолженности и результата совместных предприятий - $1 095млн). Основная причина – отмеченный выше рост запасов и дебиторской задолженности. Операционный денежный поток был направлен прежде всего на инвестиционную деятельность ($331млн) и выплату процентов кредиторам ($133млн).

Крайне важным для дальнейшего развития компании стало то, что в марте компания завершила процесс реструктуризации своих долговых обязательств.

Три выпуска гарантированных еврооблигаций Метинвеста с погашением в 2016, 2017 и 2018 годах были аннулированы и сняты с листинга. Вместо этих выпусков был осуществлен выпуск новых первоочередных обеспеченных облигаций на сумму $1.2 млрд. со сроком погашения в конце 2021 года и новыми условиями. Кроме того, четыре договора по синдицированным кредитным линиям предэкспортного финансирования были изложены в новой редакции, которая предусматривает, помимо прочего, объединение четырех существующих кредитных линий в одну на сумму $1,1 млрд. со сроком погашения в середине 2021 года.

Популярное на сайте:

В мае украинские металлурги произвели 1.7млн тонн стали

Метинвест – неплохие финансовые показатели в марте

Финансовый отчет МХП за 1 квартал 2017 года