Возможно, Вас заинтересует обновленный обзор рынка за май 2021 года. Перейти к обновленному отчету.

6 февраля 2017

Рынок подсолнечника и подсолнечного масла Украины

В течение последних лет украинский рынок подсолнечника и продуктов его переработки демонстрирует стремительный рост. Начиная с 2000 года, производство семян подсолнечника выросло более чем в четыре раза, мощности по их переработке – более чем в семь раз. В 2016 году доля подсолнечного масла и шрота в общем экспорте товаров из Украины составила около 12%.

Общая информация и мировой рынок

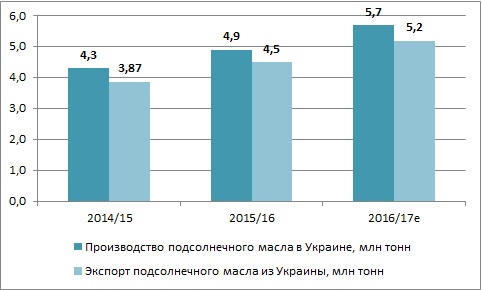

В текущем сезоне украинские аграрии собрали еще один рекордный урожай подсолнечника, который составил 13.6 млн тонн, в то время как мощности по его переработке достигли 18.5 млн тонн. Таким образом, ожидаетя, что в маркетинговом году 2016/17 Украина обновит свои рекорды по производству и экспорту подсолнечного масла (производство должно составить 5.7 млн тонн, экспорт – 5.2 млн тонн).

Производство в Украине оказывает существенное влияние на весь мировой рынок подсолнечного масла. Исторически в мировой структуре потребления растительных масел подсолнечное масло никогда не занимало лидирующих позиций (на данный момент объем его потребления уступает пальмовому, соевому и рапсовому маслам), однако, с течением времени, оно становится все более и более популярным среди потребителей. Спрос на подсолнечное масло со стороны ведущих стран-импортеров стабилен, экспортеры практически не имеют проблем с реализацией даже в случае заметного увеличения производства.

Общее мировое производство подсолнечного масла в текущем сезоне оценивается на уровне чуть более 17 млн тонн, динамика производства в течение последних лет представлена на следующем графике (наряду с данными по Украине):

Ожидается, что в текущем маркетинговом году доля Украины в общем мировом производстве подсолнечного масла составит не менее одной трети, в мировом экспорте – около 50%. Прочими крупнейшими экспортерами на мировом рынке являются Россия (доля в общем производстве – 25%, среди экспортеров – 20%) и Аргентина (доля в мировом экспорте – 8-10%).

Основными странами-импортерами подсолнечного масла явдяются Индия (20% мирового импорта, ожидается, что в маркетинговом году 2016/17 индийский импорт растительных масел в целом составит 16 млн тонн, из них 9.4 млн тонн – пальмовое масло), Китай и ЕС (крупнейшим рынком Европы является испанский с общим потреблением около 550 тыс. тонн в год). Эти страны являются крупнейшими импортерами растительных масел в целом, то есть именно они формируют глобальный спрос на мировом рынке.

Выращивание подсолнечника в Украине

В течение последнего десятилетия как посевные площади под подсолнечником, так и его урожайность в Украине существенно увеличились, динамика представлена в следующей таблице:

Год

Площадь, тыс. га

Урожайность, т/га

Урожай, тыс. т

2005

3 743

1.26

4 706

2006

3 964

1.34

5 324

2007

3 604

1.16

4 174

2008

4 306

1.52

6 526

2009

4 232

1.50

6 364

2010

4 572

1.48

6.772

2011

4 739

1.83

8 671

2012

5 194

1.61

8 387

2013

5 051

2.19

11 051

2014

5 257

1.93

10 134

2015

5 105

2.19

11 165

2016e

6 071

2.24

13 600

В 2014-2015 годах, после значительного снижения мировых цен на зерновые, именно подсолнечник являлся наиболее прибыльной культурой для украинских аграриев. Хороший спрос со стороны переработчиков, относительно неплохая (по сравнению с зерновыми) ценовая динамика, а также тот факт, что подсолнечник является более устойчивым к засушливой погоде в летний период времени по сравнению с кукурузой и соей, привело к увеличению украинскими аграриями посевных площадей под подсолнечником до рекордных 6млн га.

При этом стоит отметить, что основные постулаты нормального севооборота говорят о том, что подсолнечник можно выращивать на одной и той же земле не чаще, чем раз в 5-7 лет.

Некоторые украинские фермеры работают по принципу «больше прибыли при минимальных затратах». Они полностью сконцентрированы на краткосрочной прибыльности (в ущерб стабильной деятельности в долгосрочном периоде) и увеличивают посевные площади под подсолнечником, несмотря на севооборот, а иногда - и на обычный здравый смысл. Доля подсолнечника в общей посевной площади у подобных «аграриев» может превышать и 50%.

Основными негативными последствиями подобной практики являются снижение уровня влаги в почве (в данном аспекте подсолнечник является крайне «прожорливой» культурой), а также ухудшение структуры почвы и ее эрозия. В дополнение к основными проблемам, несоблюдение принципов севооборота способствует накоплению инфекционного начала микозных и бактериальных заболеваний, распространению специфических сорняков и вредителей.

Таким образом, учитывая динамику роста посевных площадей под подсолнечником в последние годы, можно сделать вывод – потенциала к их дальнейшему увеличению практически не осталось. Рост общего урожая возможен в первую очередь за счет увеличения урожайности. По нашему мнению рост средней урожайности в Украине вполне возможен, но в любом случае он не будет линейным (а значит – с обязательными спадами в некоторых сезонах), также навряд ли следует ожидать повторения динамики роста середины-конца 2000-х.

Основными украинскими регионами, в которых выращивается подсолнечник, являются южные и центарльные области:

- Кировоградская (около 10% от общей посевной площади в Украине в течение последних лет)

- Днепропетровская (10%)

- Запорожская (10%)

- Николавеская (9%)

В течение последних сезонов тенденция увеличения посевных площадей под подсолнечником наблюдается в северных и западных регионах страны, при этом доля этих регионов в общем производстве культуры в Украине остается все еще не очень высокой.

Текущий сезон

Как уже отмечалочь ранее, в маркетинговом году 2016/17 урожайность подсолнечника в Украине составила рекордные 2.24т/га. Данный факт, вместе с увеличением посевных площадей (помимо высокой прибыльности данной культуры, следует отметить еще один фактор роста посевных площадей в 2016 году – значительный недосев озимого рапса и озимой пшеницы, ввиду засухи осенью 2015 года), привел к рекордному урожаю подсолнечника в текущем сезоне на уровне 13.6 млн тонн.

По некоторым оценкам, официальная статистика занижает реальные данные производства культуры в Украине, и реальное его производство в текущем сезоне превышает 14млн тонн (для оценки теневого сегмента показательной будет экспортная статистика). В любом случае позитивным для украинских аграиев является тот факт, что к середине ноября (времени первых серьезных снегопадов в Украине в 2016 году) практически весь подсолнечник с полей был убран.

Цены на семена подсолнечника

Что касается ценовой динамики на семена подсолнечника в Украине, еще несколько лет назад цены стремительно снижались сразу после уборки нового урожая (ввиду недостатка мощностей по хранению културы, а также необходимости для производителей погашать банковское и торговое финансирование).

В течение последних лет ситуация изменилась – украинские аграрии стали более финансово устойчивыми, в стране произошел рост мощностей по хранению зерновых и масличных. Таким образом, учитывая стабильный спрос со стороны переработчиков, подсолнечник для фермеров стал одной из наиболее ликвидных культур, что привело к более равномерному распределению реализации урожая в течение сезона, а значит – меньшей ценовой волатильности. На сегодняшний день цены на посдсолнечник в основном зависят от мировых цен на масло, а также колебания курсов валют.

Данные крупнейших агрохолдингов

Данные по посевным площадям подсолнечника крупнейших украинских публичных агрохолдингов, а также его урожайности в последние годы, представлены в следующей таблице:

Season

2016 est

2015

2014

2013

МХП

Посевная площадь, га

67 400 57 450 49 550 38 290

Урожайность, т/га

3.2 3.1 3.4 3.5

Кернел

Посевная площадь, га

81 400 57 480 69 744 103 000

Урожайность, т/га

3.0 2.7 2.5 2.1

Астарта

Посевная площадь, га

27 042 23 000 7 350 4 687

Урожайность, т/га

2.6 2.8 2.2 3.3

Индустриальная Молочная Компания

Посевная площадь, га

25 095 24 606 19 138 25 500

Урожайность, т/га

3.1 2.8 2.5 2.5

Agrogeneration

Посевная площадь, га

30 000 18 900 32 000 17 320

Урожайность, т/га

2.5 2.6 2.5 2.3

В целом крупнейшие украинские агрохолдинги придерживаются основных принципов нормального севооборота, доля подсолнечника в общей посевной площади редко превышает 20%. Урожайность культуры у крупнейших публичных компаний стабильно выше, чем в среднем по стране.

Отметим также, что несмотря на тот факт, что деятельность Кернела и МХП существенно зависит от стабильности поставок подсолнечника на перерабатывающие предприятия, обе компании во главу угла ставят прежде всего севооборот.

Переработка подсолнечника в Украине

Если взглянуть на историю переработки подсолнечника в Украине, активное развитие отрасли началось после установления в 1999 году украинским парламентом пошлины на экспорт подсолнечника (в размере 10%). Данная мера самым существенным образом стимулировала внутреннюю переработку. Как украинские, так и международные компании (такие, как Cargill, Bunge, ADM) начали строить новые заводы в Украине, а также торговать украинским подсолнечным маслом на мировом рынке.

С 2000 года общие мощности по переработке подсолнечника в Украине выросли более чем в семь раз, более того, они продолжили свой рост и в течение последних, кризисных лет. Еще в 2012 году общие мощности составляли 12 млн тонн подсолнечника в год, в середине 2014 года – 14.5 млн тонн, в конце 2016 года – практически 18.5 млн тонн. В результате, в последние годы объем производства подсолнечного масла не ограничен мощностями по производству, а зависит лишь от наличия сырья.

Крупнейшими завершенными в течение последних лет проектами по строительству мощностей по переработке подсолнечника в Украине были следующие:

- в 2015 году группа Allseeds запустила новый завод по переработке масличных в Южном (общая мощность проекта – переработка 2.4 тыс. тонн подсолнечника в сутки);

- в 2016 году в Николаеве Bunge ввела в эксплуатацию завод с мощностью переработки 2.4 тыс. тонн семечки в сутки;

- Группа ViOil увеличила мощности звоего Винницкого МЭЗа на 600 тонн в сутки до 2.8 тыс. тонн.

Другие игроки рынка - ADM, Delta Wilmar, Бессарабия, Укролия и прочие – также активно развивали/модернизировали свои производственные мощности.

Несмотря на рост урожая подсолнечника в течение последних лет, мощности по переработке растут опережающими темпами, а значит увеличивается и конкуренция между переработчиками, что самым непосредственным образом влияет на их прибыльность. Ниже мы представляем график динамики рентабельности по EBITDA сегмента переработки подсолнечника крупнейшего украинского переработчика – группы Кернел:

Отметим, что с началом полномасштабного геополитического и экономического кризиса в Украине в 2014 году, банки существенно сократили кредитование своих заемщиков, что уменьшило конкуренцию в отрасли (некоторые компании не смогли найти источник финансирования оборотного капитала) и увеличило прибыльность работы переработчиков. При этом, поскольку отрасль продолжала оставаться привлекательной для инвесторов, в то время как таких же привлекательных отраслей в Украине на тот момент времени оставалось не так и много, уже в следующем сезоне проблема была решена (частично за счет схем работы по давальческому сырью, которые начали часто использоваться многими производителями и торговцами).

В результате, конкуренция вновь увеличилась, маржа – снизилась. По данным Кернела (подтвержденным информацией от других производителей), в МГ2015/16 EBITDA маржа переработки снизилась до одного из самых низких в истории отрасли в Украине значений – менее 10%.

На сегодня крупнейшим украинским (да и мировым) переработчиком подсолнечника является Кернел, за которым следуют международные компании Bunge, Cargill и Delta Wilmar, а также украинские переработчики – ViOil, МХП и Allseeds.

По информации latifundist.com, в 2015 году десятка крупнейших украинских переработчиков подсолнечника выглядела следующим образом:

- Кернел - 28%

- Оптимус (Приват) - 9%

- МХП - 8%

- ViOil - 8%

- Cargill - 5%

- Bunge - 4%

- Пологовский МЭЗ - 4%

- Delta Wilmar - 4%

- Glencore - 3%

- Noble (Cofco) - 3%

По нашим оценкам, после введения в эксплуатацию новых мощностей в 2016 году, доля рынка Bunge увеличилась, также в прошлом году заметным игроком на рынке стала компания Allseeds.

Креатив

Практически в каждой значительной отрасли экономики Украины есть свои случаи громких банкротств, и переработка масличных здесь не является исключением. Печальная история для этой отрасли – группа Креатив, доля рынка которой в переработке семечки еще в 2014 году составляла более 10%.

Мы не будем приводить детального описания самой компании и истории ее банкротства, приведем лишь основные факты.

Несмотря на отличную прибыльность бизнеса до 2015 года, деятельность компании практически полностью финансировалась заемными деньгами. Общий долг группы превышал $600 млн, основная часть – государственные банки (которым были заложены практически все производственные активы группы), оборотное финансирование было предоставлено группой международных банков-кредиторов.

В середине 2015 года собственники группы – семья кировоградских бизнесменов Березкиных – заявили о том, что они продали бизнес новым инвесторам. В это же время исчезло сырье (подсолнечник), которое выступало залогом по кредитам банков с иностранным капиталом. Березкины обвинили в исчезновении новых собственников, которые, в свою очередь, кивали на прежних. Лучший актив группы (с мощностью переработки подсолнечника 650 тыс. тонн в год) был продан Кернелу. Актив выступал залогом по кредиту государственного Укргазбанка, который выставил на продажу сам долг (а не актив). При данной структуре сделки любой покупатель должен был решить проблему с получением актива в счет уплаты долга с новыми собственниками завода (обычно в подобных случаях банки с иностранным капиталом проводят в судах годы, пытаясь отобрать у нерадивых заемщиков предмет залога). Кернелу эту проблему решить удалось.

Таким образом, картина на данный момент выглядит следующим образом: экс-собственники Креатива учредили новую группу Green Stone и являются одними из крупнейших переработчиков сои в Украине, Кернелу без всякой конкуренции достался лучший актив экс-Креатива, при этом на другом заводе экс-Креатива Кернел работает по давальческой схеме. То, что осталось от Креатива, все еще имеет кредитную задолженность в несколько сотен миллионов долларов и очень туманные перспективы.

Внутреннее потребление и экспорт подсолнечного масла

Потребление подсолнечного масла в Украине в течение последних лет остается достаточно стабильным на уровне 450-500 тыс. тонн в год (менее 10% общего ожидаемого производства масла в текущем сезоне). В результате, рост производства (с учетом хорошего спроса на продукт на мировом рынке) тут же трансформируется в увеличение экспорта.

Крупнейшими украинскими экспортерами подсолнечного масла в 2016 году являлись Кернел, Cargill, МХП, Bunge, ViOil, Allseeds. Крупнейшие порты по перевалке масла – Николаевский, Черноморский (Ильичевский) и порт Южный. Общее количество портовых терминалов – более чем 15 (ключевые – Эвери, УПСС, Олир (еще одна темная история масличного рынка), Ризойл и прочие).

Как уже отмечалось ранее, ожидается, что в текущем сезоне экспорт подсолнечного масла из Украины составит рекордные 5.2 млн тонн. Начало сезона уже начало подтверждать эти ожидания – в течение сентября-декабря 2016 года экспорт составил 1.8 млн тонн (+23% к прошлогоднему уровню).

За 2016 год объем экспорта составил 4.8 млн тонн (+23% к 2015 году), при этом средняя цена экспорта - $765/т, что немного ниже уровня 2015 года ($769/т). В денежном выражении экспорт масла в 2016 году составил $3.7млрд.

Основными странами-импортерами украинского масла являются Индия (более 30% украинского экспорта в 2016 году по данным государственной таможенной службы), и Китай (13%).

Подсолнечный шрот

Вместе с увеличением производства подсолнечного масла вырос и выпуск шрота (в среднем при переработке 1 тонны подсолнечника производится около 440кг масла и 390кг шрота). Общее производство подсолнечного шрота в МГ2015/16 составило около 4.7 млн тонн, ожидания по текущему сезону – 5.5 млн тонн.

Подсолнечный шрот используется как источник протеина для производства кормов. Часть украинсокго шрота потребляется на внутреннем рынке (около 1 млн тонн), часть – экспортируется в Беларусь, Францию, Польшу и прочие страны. В течение последнего периода времени негативный эффект на экспорт шрота оказало распространение в Украине эпидемии АЧС. Это привело к определенным ограничением на экспорт шрота на многие рынки, в частности, беларусский.

ВЫВОД

В последние годы рынок подсолнечника и продуктов его переработки в Украине был одной из наиболее динамично развивающихся отраслей экономики. Хороший спрос на подсолнечное масло со стороны стран-импортеров привел к росту мощностей по переработке подсолнечника в Украине, а также увеличение посевных площадей подсолнечника. При этом с точки зрения севооборота потенциал к дальнейшему росту площадей практически исчерпан, рост урожая возможен только за счет увеличения уро;айности. Таким образом можно ожидать, что в ближайшие сезоны конкуренция между переработчиками останетс достаточно высокой, что может привести к консолидации отрасли.