29 октября 2017

С начала года EBITDA Метинвеста составила уже более $1млрд.

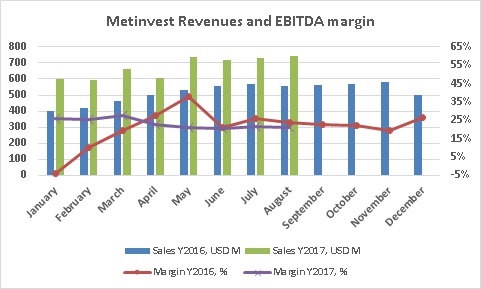

Согласно предварительного отчета компании за август, выручка Метинвеста в отчетном месяце составила $745млн, что практически соответствует показателям трех последних месяцев, и на 34% выше прошлогоднего уровня ($555млн).

EBITDA маржа компании также продолжает оставаться относительно стабильной, в августе она составила 21% (при EBITDA в абсолютном значении на уровне $157млн по сравнению с $160млн в июле, с начала года общая EBITDA Метинвеста уже составляет около $1.156млрд).

Динамика выручки и EBITDA маржи Метинвеста с начала 2016 года представлена на графике ниже:

В отчетном месяце выручка Металлургического дивизиона компании составила $616млн (или 81% от всей выручки группы, выручка дивизиона также остается достаточно стабильной на протяжении последних месяцев). Что касается структуры выручки дивизиона, в первую очередь отметим присутствие в ней перепродаж квадратной заготовки (55 тыс. тонн на $26млн) и длинного проката (14 тыс. тонн на $8млн). В данном случае речь скорее всего идет о продаже продукции ДМК.

За счет вышеупомянутой перепродажи квадратной заготовки Метинвест сохранил практически неизменной по сравнению с июлем реализацию полуфабрикатов (269 тыс. тонн на $104млн). Объем продаж готовой продукции снизился (по сравнению с прошлым месяцем) в тоннах на 6% (до 709 тыс. тонн). Таким образом, продажи дивизиона в натуральном выражении составили 978 тыс. тонн металлопродукции (-4% к предыдущему месяцу).

Цены реализации продукции дивизиона по сравнению с прошлым месяцем остались практически неизменными, EBITDA маржа составила 6% (маржа остается относительно стабильной, начиная с июня).

Что касается Горнорудного дивизиона, его выручка (без учета внутригрупповых продаж) увеличилась по сравнению с предыдущим месяцем еще на $21млн и составила $141млн (одним из факторов также может являться запуск ДМК, ЖРС на который также поставляет Метинвест).

Средневзвешенная цена реализации ЖРС продолжила свой рост (в соответствии с мировыми тенденциями), увеличившись по сравнению с июлем на 20% (на 26% выросла стоимость окатышей, на 8% - железорудного концентрата). В отчетном месяце EBITDA маржа дивизиона составила 45%.

Что касается операционного денежного потока, то после хороших показателей мая-июля, в августе показатели компании ухудшились. Без учета уплаченного налога на прибыль и процентных расходов в августе операционный денежный поток Метинвеста составил $70млн, по сравнению с EBITDA без учета доли СП (Запорожсталь и ЮГОК) в $138млн. Основная причина столь значительной разницы в показателях – рост дебиторской задолженности в течение августа на $53млн (что также может быть связано с возобновлением поставок руды на ДМК).

В отчетном месяце на инвестиционную деятельность Метинвестом было направлено $65млн (всего с начала года - $247млн, без учета инвестпроектов СП, в частности, Запорожстали), таким образом, остаток денежных средств на балансе компании уменьшился с $424млн на 31.07.2017 до $342млн на 31.08.2017.

Перейти к новостям

Все о Метинвесте

Популярное на сайте:

Операционные и финансовые показатели АТБ остаются хорошими

Ferrexpo – производственные результаты за 3 квартал 2017

Эпицентр-К - лидер DIY рынка Украины