27 февраля 2017

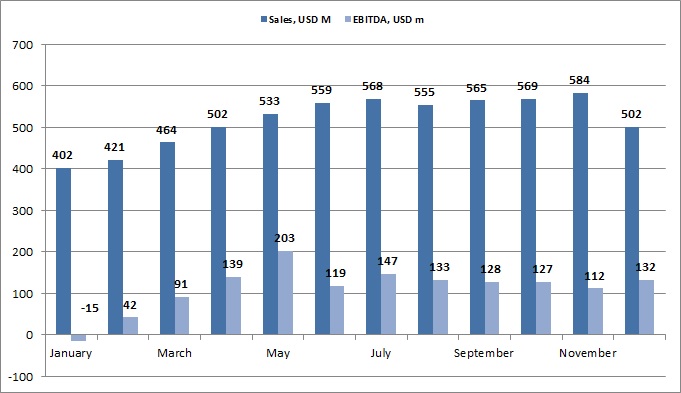

Несмотря на рост EBITDA с $112млн в ноябре до $132млн в декабре, общие результаты неоднозначны – объем реализации существенно снизился, в то время как рост EBITDA произошел в основном за счет увеличения внутригрупповой реализации продукции Горнорудного дивизиона.

Согласно сообщению компании в декабре 2016 года ее выручка от реализации продукции составила $502млн, что существенно ниже ноябрьского уровня ($584млн). Основные факторы снижения – падение продаж плоского проката в тоннах на 27% к ноябрю (до 462 тыс. тонн по сравнению с 630тыс. тонн в ноябре, частично за счет падения производства Запорожстали, связанного с капитальными ремонтами на комбинате), а также значительное уменьшение реализации окатышей (на 57% к предыдущему месяцу).

С положительной стороны отметим увеличение цен реализации продукции группы: на 9% выросла средняя цена реализации полуфабрикатов, на 2.3% металлопроката, на 15% железорудной продукции. При этом положительное влияние на маржу дивизионов было минимальным.

В декабре выручка Металлургического дивизиона составила 80% от общей выручки группы ($403 млн дол) при EBITDA марже на уровне 7% (10% в ноябре и 15% в октябре), Горнорудного дивизиона – 20% от общей выручки при марже 40% (относительно стабильный уровень по сравнению с ноябрем, несмотря на существенный рост цены реализации).

В целом за 2016 год выручка Метинвеста составила около $6.2млрд. ($6.8млрд. в 2015 году), EBITDA – $1.359млрд.:

Отметим, что, несмотря на рост средних цен реализации продукции, себестоимость производства компании (точнее ее Металлургического дивизиона) также существенно увеличилась – за счет значительного роста цен на коксующийся уголь (самообеспеченность Метинвечта коксующимся углем находится на уровне близком к 50%).

Дополнительный негативный фактор – динамика операционного денежного потока существенно уступает динамике EBITDA:

$млн

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

EBITDA*

147

133

128

127

112

132

Операционный денежный поток до изменений в рабочем капитале**

110

104

104

93

86

83

Чистый операционный денежный поток***

41

169

47

33

12

41

**-операционный денежный поток до изменений в запасах, дебиторской, кредиторской задолженности и т.д.

***-операциоонный денежный поток после изменений в рабочем капитале, уплаты процентов и налогов

Основные факторы:

- Рост запасов (на $200млн в течение второго полугодия 2016 года), что, в общем-то, не является крайне негативным фактором, учитывая рост цен на продукцию компании, но при этом за счет внутригрупповой реализации продукции Горнорудного дивизиона (например, в декабре произошел ее значительный рост) Метинвест имеет возможность влиять на свой показатель EBITDA в каждом отдельно взятом месяце.

- Рост дебиторской задолженности (на $185млн в течение второго полугодия 2016 года). В целом он компенсируется увеличением кредиторской задолженности, что, однако, также представляет собой фактор неопределенности, особенно на фоне информации из последнего отчета компании относительно возможного списания дебиторской задолженности на конец 2016 года, которое может достигнуть $225млн.

Два дополнительных положительных фактора для дальнейшей деятельности компании – растущие цены на руду и сталь на мировых рынках, а также недавняя финализация реструктуризации еврооблигаций.

Негатив происходит в основном от ситуации на востоке Украины – проблемы с работой Авдеевского коксохима (ввиду продолжающихся обстрелов Авдеевки), а также блокирование сообщения с неконтролируемой Украиной территорией, что уже привело к остановке ЕМЗ.

Перейти к новостям

Все о Метинвесте

Популярное на сайте:

Интерпайп - борьба за выживание

Ferrexpo – производственные результаты за 4 квартал 2016

Эпицентр-К - лидер DIY рынка Украины