Описание бизнеса

Группа Интерпайп является одной из крупнейших украинских частных компаний, вертикально-интегрированным производителем стальных труб и железнодорожных колес.

![]()

Опоздание с IPO и первый финансовый кризис

Формально компания в ее нынешнем виде была создана в 2005 году (когда производственные и торговые компании были объединены в одну группу). Конечным бенефициаром является известный украинский бизнесмен Виктор Пинчук.

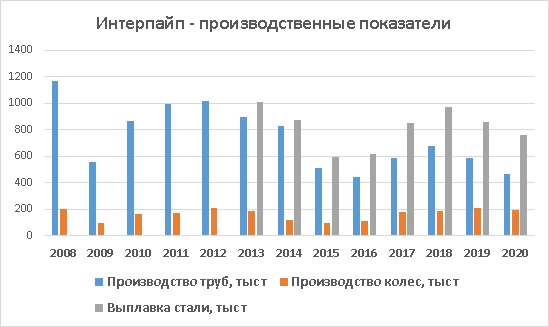

Пиковые уровни производства (а также финансовые показатели) были достигнуты группой в 2007 году, когда Интерпайп выпустил 1 260 тыс. тонн бесшовных и сварных труб, а также 217 тыс. тонн железнодорожных колес. Общая производственная динамика компании, начиная с 2007 года, представлена на следующем графике:

В 2007 году группа начало строительство нового электрометаллургического завода по производству стальной заготовки. Ввод в эксплуатацию состоялся в октябре 2012 года, а его общая производственная мощность составляет 1.3 млн тонн заготовки в год. Продукция завода заместила заготовку, которая покупалась у третьих лиц, а также выпускалась устаревшей и неэффективной мартеновской печью на Нижнеднепровском Трубопрокатном Заводе.

Общий объем инвестиций в строительство нового завода составил более $700млн, источником финансирования практически на 100% были заемные средства (общий долг компании вырос с $188млн на конец 2006 года до $944млн на 31.12.08). При этом выплачивались дивиденды акционеру (в одном только 2007 году дивиденды составили $421млн).

В 2007 году Виктор Пинчук вел переговоры о слиянии с крупнейшим российским производителем труб – компанией ТМК, также Интерпайп вел активную подготовку к IPO.

Планы по размещению акций на бирже не были воплощены в жизнь, ввиду наступления финансового кризиса 2008 года (при этом интересным фактом является то, что в конце 2007 года рыночная капитализация одного только Нижнеднепровского Трубопрокатного Завода на украинской фондовой площадке ПФТС составляла более $2млрд). Слияние же с ТМК не было осуществлено скорее всего из-за того, что стороны не смогли договориться о своей доле в объединенной компании.

Операционные и финансовые показатели Интерпайпа значительно ухудшились в течение второго полугодия 2008 года и всего 2009 года: объемы производства снизились в два раза, выручка – на 58% (с $1.9млрд в 2008 году до $816млн), EBITDA в 2009 году составила $134.9млн (по сравнению с $440млн в 2007 году). Это привело к дефолту Интерпайпа по своим обязательствам – группа остановила платежи по телу долга и начала переговоры с кредиторами о реструктуризации задолженности.

Данная реструктуризация была завершена в конце 2011 года. В соответствии с ее условиями кредиторы предоставили компании новое финансирование в размере $135млн для завершения строительства металлургического завода, а также установили новые графики погашения задолженности (начиная со второго полугодия 2012 года и до 2017 года).

Параллельно с реструктуризацией долга существенно улучшились операционные и финансовые показатели Интерпайпа – уже в 2012 году объемы производства основных типов продукции удвоились по сравнению с кризисным 2009-м, а EBITDA превысила $300M. В последнем квартале 2012 года компания выплатила своим кредиторам около $70млн долга, также около $100млн было выплачено в 1 полугодии 2013 года. Осенью 2012 года был запущен новый завод Интерпайп Сталь, и дела холдинга в целом пошли на поправку.

Свободное падение

Но оказалось, что самые трудные времена в истории Интерпайпа только наступали. На протяжении короткого периода времени возникли существенные проблемы практически на всех ключевых рынках сбыта продукции и компания оказалась на грани банкротства:

- во втором полугодии 2013 года была установлена пошлина в размере 19% на ввоз украинских стальных труб в Россию. Данный факт, вместе с рядом иных официальных и неофициальных ограничений со стороны России, привел к обвалу реализации труб Интерпайпом на российском рынке. Если еще в 2012 году доля России в общей реализации труб группой составляла около 30%, в 2015 году она снизилась до всего лишь 10% (объем реализации труб на российском рынке за три года уменьшился в шесть раз).

- объемы продаж труб в Украине также существенно уменьшились – с 200 тыс. тонн в 2012 году до чуть более 100 тыс. тонн в 2015-м. Основная причина – общий геополитический и экономический кризис в Украине, снижение объемов инвестиций.

- не стоит забывать о глобальном обвале цен на сталь и стальную продукцию, случившемся в 2014-15 годах, а также о демпинге со стороны китайских производителей, существенно подкосившем прибыльность реализации труб.

- в дополнение к «трубным» проблемам добавились «колесные». За счет закрытия российского рынка и существенного снижения спроса на внутреннем, украинское производство вагонов за четыре года (с 2011 по 2015-й) рухнуло в 50 раз. В результате, если в 2012 году Интерпайп реализовал на украинском рынке около 130 тыс. тонн колес (65% от общего производства), то в 2015 году – только 14 тыс. тонн (17%).

Уже в конце 2013 года Интерпайп не выполнил свои обязательства перед кредиторами в рамках предыдущей реструктуризации и начал переговоры о новой.

2015 и 2016 годы стали худшими для группы в ее истории. В 2015 году Интерпайп произвел лишь около 500 тыс. тонн трубной продукции (в два раза меньше, чем в 2012 году) и около 90 тыс. тонн колесной (-55% к 2012 году).

2012

2015

Изменение, %

Реализация, тыс. т

Доля, %

Реализация, тыс. т

Доля, %

Трубы

Украина

211

21%

106

21%

-50%

Россия

307

30%

51

10%

-84%

Остальные страны

502

49%

350

69%

-30%

Колеса

Украина

132

63%

16

17%

-88%

Россия

42

20%

33

35%

-22%

Остальные страны

37

18%

45

48%

20%

Финансовые показатели Интерпайпа рухнули вслед за операционными. В 2016 году объем выручки группы составил лишь $507M, EBITDA - $46M.

Учитывая, что просто для поддержания производственных мощностей на стабильном уровне, компании требовалось $20-$30 млн инвестиций в год, средств на обслуживание долга у Интерпайпа не было, не говоря уже о каких-либо инвестициях в расширение и модернизацию производства.

При этом не останавливалась работа по поиску новых рынков сбыта продукции, а также снижались расходы. Частично в этом плане помогла девальвация гривны. Также для снижения постоянных расходов в 2015 году компания была вынуждена уволить около 3 тыс. своих сотрудников.

Выход из пике

2017-й стал годом переходного периода и одновременно годом надежды для Интерпайпа (и его кредиторов). Ситуация улучшилась во всех сегментах – выросло производство стали, труб и колес, увеличилась выручка и прибыльность. При этом, основную роль в увеличении прибыли компания отводила производству стальной заготовки (не являясь самими по себе высокомаржинальными, производство труб и колес обеспечивает спрос на заготовку, производство которой и генерирует основную прибыль).

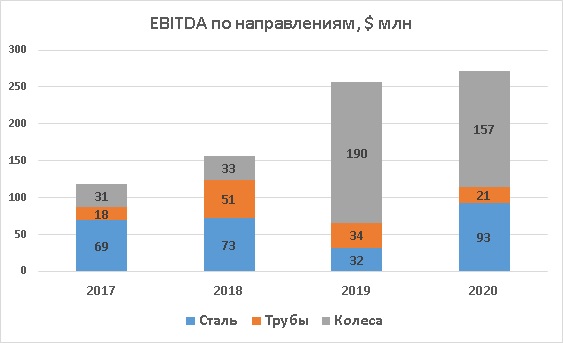

В 2018 году происходит дальнейшее улучшение – выручка Интерпайпа увеличивается до $1.074 млрд, EBITDA достигает $158 млн (рост по сравнению с $120 млн в предыдущем году произошел за счет «трубного» направления, см. график распределения EBITDA по направлениям бизнеса ниже). Группа увеличивает инвестиционную программу, реализуя новые проекты, нацеленные на выход на новые рынки сбыта. Интерпайп объявляет о создании СП с французской Vallourec. Цель – совместное продвижение трубной продукции на европейский рынок.

Также в 2018 году группа направляет кредиторам предложение о новой реструктуризации своей задолженности. Предложение уже намного жестче условий первой реструктуризации, поскольку понятно, что без списания долга финансовое состояние группы к «нормальному» уже не вернется, а значит, следующий дефолт – лишь вопрос времени.

После нескольких лет переговоров Интерпайп предложил кредиторам конвертировать $1.25 млрд долга в новые облигации на сумму $310 млн, а также два кредитных транша по $45 млн. Таким образом, предложение предполагало списание около 60% суммы долга. Также держателям облигаций были предложены инструменты восстановления стоимости, выплаты по которым были привязаны к EBITDA компании в течение трех лет, следующих за полным погашением новых облигаций (компания должна выплатить кредиторам 15-25% от EBITDA за каждый отдельный год либо же единоразово выплатить сумму в $125 млн или $175млн (в зависимости от года выплаты)).

В конечном итоге, реструктуризация была одобрена кредиторами в первой половине 2019 года и окончательно оформлена в октябре того же года.

В 2019 году позитивным моментом для деятельности Интерпайпа стало приостановление действия пошлины на украинские ж/д колеса со стороны России (что произошло ввиду значительного спроса на колеса со стороны российских вагоноремонтных заводов). Вследствие этого, производство колес Интерпайпом в 2019 году составило 208 тыс. тонн, что стало наивысшим значением, начиная с 2007 года.

Средняя цена реализации колес увеличилась по сравнению с 2018 годом на 35%, выручка сегмента – на 50%, а «колесная» EBITDA – c $33 млн до $190млн. Даже несмотря на ухудшение показателей в трубном бизнесе (во многом – за счет снижения продаж бесшовных труб Укргаздобыче, которая резко сократила объем инвестиций в добычу газа), колесный сегмент стал основным драйвером роста финансовых показателей Интерпайпа в целом:

Новое время

2020 год был в целом похожим на предыдущий. Улучшились финансовые показатели направления производства стали. Несмотря на уменьшение выплавки на 12% по сравнению с 2019 годом, за счет снижения себестоимости производства, EBITDA направления увеличилась с $32 млн до $93 млн.

Стагнация операционных и финансовых показателей в «трубном» направлении продолжилась – общее производство труб снизилось к минимальному за всю историю компании, существенно ухудшились и показатели прибыльности. Одна из причин – низкий спрос на трубы со стороны Нафтогаза, который продолжал сворачивать инвестиции в бурение новых скважин и начал снижать добычу газа.

В «колесном» же направлении все оставалось достаточно неплохо - EBITDA сегмента в 2020 году составила $157 млн. Как и в предыдущем году – в основном за счет беспошлинной реализации на рынке России и прочих стран СНГ – вплоть до июня 2020 года, когда пошлина была восстановлена. А уже в феврале 2021 года Россия запретила импорт ж/д колес из Украины.

Два относительно неплохих года позволили Интерпайпу саккумулировать достаточно средств для того, чтобы досрочно закрыть перед кредиторами свои реструктуризированные обязательства. Уже в 2019 году компания выплатила кредиторам $68 млн по телу долга (а также $140 млн процентов, большая часть из которых – накопленные проценты за предыдущие годы, выплата была осуществлена в рамках реструктуризации). А в 2020 году – первом квартале 2021 года Интерпайп полностью погасил задолженность по реструктуризированным облигациям и кредитным линиям. Согласно финансового отчета за 2020 год, на конец года общая сумма долга на балансе группы составила около лишь $120 млн, из которых половина – оценочная стоимость обязательств по инструменту восстановления стоимости в рамках реструктуризации.

Уже после погашения реструктуризированных обязательств Интрепайп выплатил дивиденды в сумме $40 млн (объективности ради отметим, что в рамках реструктуризации в 2019 году собственники увеличили уставной фонд группы на $50 млн), а в мае 2021 года, воспользовавшись благоприятной рыночной коньюнктурой, выпустил новые еврооблигации в общей сумме $300 млн со сроком погашения в 2026 году.

В первой половине 2021 года, несмотря на запрет экспорта ж/д колес в Россию, операционные и финансовые результаты Интерпапйпа оказались неплохими:

- выплавка стали увеличилась по сравнению с первым полугодием 2020 года на 16%, производство труб – на 12%, при этом уменьшение объемов производства колес составило 20% (по нашему мнению, и это достаточно неплохой результат, учитывая закрытие в феврале российского рынка и негативную ситуацию на рынке вагоностроения Украины)

- общая выручка Интерпайпа по сравнению с прошлым годом практически не изменилась (около $460млн)

- EBITDA снизилась с $149 млн в первом полугодии 2020 года до $111 млн (при этом EBITDA «трубного» направления была негативной, а колесного – уменьшилась с $111 млн до $13 млн). В первом полугодии 2021 года маржа Интерпайпа была в основном показана в сегменте выплавки стали. Поддержку прибыльности бизнеса компании оказал существенный рост мировых цен на сталь и стальные продукты, а также действие в Украине ограничений на экспорт металлолома

Таким образом, в результате улучшения финансовых показателей в 2019 и 2020 годах, а также списания части долга, на конец 2021 года финансовое состояние Интерпайпа существенно улучшилось.

Финансовая информация

| $ млн | 2020 | 2019 |

|---|---|---|

| Выручка от реализации | 865 | 1 122 |

| Валовая прибыль | 267 | 312 |

| EBITDA | 273 | 259 |

| EBITDA маржа, % | 32% | 23% |

| Чистая прибыль | 195 | 828* |

| 31.12.20 | 31.12.19 | |

| Активы | 928 | 1 268 |

| Основные средства | 519 | 646 |

| Оборотные активы | 408 | 622 |

| Запасы | 154 | 195 |

| Денежные средства | 97 | 256 |

| Собственный капитал | 520 | 449 |

| Финансовые обязательства | 119 | 418 |

Прочие компании: