12 ноября 2017

Относительно высокие цены на сахар в Украине в конце предыдущего сезона поддержали прибыльность работы компании в последнем отчетном квартале. При этом результаты в сегменте Растениеводство уже существенно уступают прошлогодним.

Ключевые показатели

Тыс. евро

3кв 2017

3кв 2016

Изменение

9м 2017

9м 2016

Изменение

Выручка

98 421

68 698

43%

348 738

216 478

61%

EBITDA

15 518

19 818

-22%

111 673

129 006

-14%

EBITDA маржа, %

15.7%

28.8%

-

32.0%

59.6%

-

Чистая прибыль

1 539

3 397

-55%

74 109

78 617

-6%

Ввиду значительных запасов сахара и зерновых на конец 2016 года, а также более активной по сравнению с прошлогодней реализации пшеницы нового урожая, выручка компании за девять месяцев 2017 года увеличилась на 60% по сравнению с прошлогодним показателем и составила практически 350 млн евро (при этом выручка от реализации в последнем отчетном квартале составила около 98млн евро, на 43% выше прошлогодней).

Разбивка выручки в разрезе основных направлений выглядела следующим образом:

Тыс. евро

3кв 2017

3кв 2016

Изменение

9м 2017

9м 2016

Изменение

Сахар

47 756

39 851

19.8%

155 835

100 178

55.6%

Переработка сои

15 344

15 074

1.8%

58 001

53 073

9.3%

Растениеводство

25 375

7 641

228%

105 703

42 784

147%

Производство молока

7 474

4 904

52.4%

22 788

16 906

34.8%

ВСЕГО

98 421

68 698

43%

348 738

216 478

61%

Прибыльность основных бизнес-сегментов в за 9 месяцев 2016 года выглядела следующим образом:

EBITDA

9м 2017

9м 2016

Сахар

58 668

42 740

маржа,%

37.6%

42.7%

Переработка сои

5 100

11 595

маржа,%

8.8%

21.8%

Растениеводство

38 634

79 471

маржа,%

33.6%

153%

Молочная продукция

19 532

3 074

маржа,%

85.7%

18.2%

Всего EBITDA

111 673

129 006

маржа,%

32.0%

59.6%

В последнем отчетном квартале объем продаж сахара Астартой составил 47.7 млн евро или 43% общей выручки группы. В отличие от трех предыдущих кварталов доля экспорта в общем объеме реализации сахара составила лишь чуть более 10% (в первом полугодии 2017 года – 57%). Данная динамика была абсолютно оправданной – в последнее время внутренняя цена на сахар в Украине на более чем на 30% превышала экспортную.

Таким образом, несмотря на определенное снижение средней цены реализации сахара компанией (с 466 евро/т в первом полугодии 2017 года до около 420евро/т в третьем квартале), прибыльность сегмента оставалась хорошей (EBITDA маржа в отчетном квартале на уровне около 35%). Общая EBITDA направления за девять месяцев 2017 года составила 58млн евро (43млн евро год назад).

По нашим оценкам, в результате недавнего снижения цен на сахар в Украине (после появления на рынке продукции, произведенной из свеклы урожая нового сезона), а также все еще низкой глобальной цены, прибыльность сегмента существенно снизится уже в ближайшие отчетные периоды.

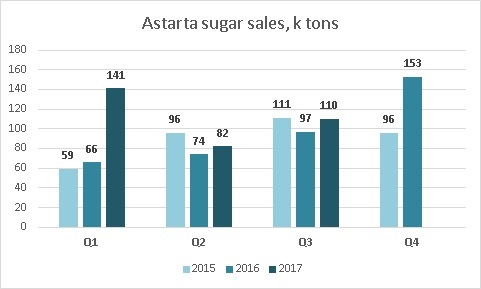

Квартальная динамика объемов реализации сахара Астартой представлена на следующем графике (в тыс. тонн):

Что касается сегмента Растениеводство, то, несмотря на рост объемов реализации, его финансовые результаты как в отчетном квартале, так и за первые девять месяцев года ухудшились.

EBITDA направления в отчетном периоде составила 38.6млн евро, год назад – 79.5млн евро. Основная причина уменьшения прибыли – снижение дохода от переоценки биологических активов (27млн евро за девять месяцев текущего года по сравнению с 50млн евро в прошлом году). Данное снижение произошло ввиду ожиданий по существенному снижению урожайности основных культур по сравнению с прошлым годом. Текущие ожидания по урожайности кукурузы – 7т/га (прошлогодняя урожайность – 8.8т/га), свеклы – 50т/га (57т/га), сои – 2.1т/га (2.2т/га), подсолнечника – 2.3т/га (2.6т/га).

Отметим, что Астарта всегда была достаточна агрессивной в переоценке своих биологических активов (учитывая большую часть своей прибыли по сегменту еще до уборки урожая).

Второй существенный фактор снижения прибыли в сегменте Растениеводство – уменьшение дохода от льгот по НДС с 15.1млн евро до чуть менее 1млн евро.

Ухудшились результаты Астарты и в сегменте переработки сои. При стабильных операционных показателях и относительно стабильной выручке (15.3млн евро в третьем квартале 2017 года, 58млн евро за девять месяцев года), прибыльность сегмента существенно снизилась (в последнем отчетном квартале EBITDA маржа составила 8% по сравнению с 21% год назад), что является общей тенденцией рынка.

Продажи молочного сегмента в течение первых девяти месяцев 2017 года составили 22.8млн евро, что сразу на 35% выше прошлогоднего уровня. Основная причина – рост закупочных цен на молоко на украинском рынке, что было связано с определенным укреплением мировых цен на молочную продукцию, а также активизацией украинского экспорта (прежде всего сливочного масла). Объемы реализации в натуральном выражении по сравнению с 2016 годом остались неизменными (78 тыс. тонн молока).

EBITDA молочного сегмента в отчетном периоде существенно выросла по сравнению с прошлогодней (до 19.5млн евро по сравнению с 3млн евро год назад), причина – доход от переоценки биологических активов в размере 14млн евро (-3.5млн евро за девять месяцев 2017 года). При этом существенно снизился прочий операционный доход сегмента (с 5.4млн евро до 156 тыс. евро) за счет уменьшения господдержки сектора.

В целом за первые девять месяцев 2017 года EBITDA компании составила 96млн евро, что на 13млн евро ниже прошлогоднего уровня.

Чистый операционный денежный поток Астарты за первые девять месяцев 2017 года составил 63.6млн евро, разница с EBITDA (111.7млн евро) возникла в основном за счет включения в EBITDA дохода от переоценки биологических активов в общем размере 41млн евро.

Структура баланса

Тыс. евро

30.09.17

31.12.16

30.09.16

Активы

585 057

574 570

529 237

Основные средства

291 040

280 014

228 556

Текущие активы

294 017

294 556

300 681

Запасы

225 010

236 354

224 874

Собственный капитал

393 620

353 175

294 232

Долг

135 931

158 313

183 382

Что касается структуры активов, то основные изменения в ней по сравнению с 31.12.16 касались сезонных факторов, а по сравнению с 30.09.17 – увеличения основных средств, что произошло в основном за счет их переоценки. Что касается структуры оборотных активов, то она по сравнению с прошлым годом остается практически неизменной.

Сумма текущих биологических активов на 30.09.17 составила 83.6млн евро, на 30.09.16 – 71.5млн евро. Основной фактор – более поздний старт уборочной кампании в 2017 году (по сравнению с прошлым годом), что привело к большей площади под посевами на отчетную дату (135.3 тыс. га) по сравнению с прошлым годом (121.7 тыс. га). Балансовая стоимость посевов свеклы на 30.09.17 составляла чуть более 1тыс. евро на 1 га, кукурузы – 650 евро на 1 га.

Финансовая структура Астарты остается хорошей. На 30.09.17 собственный капитал компании составил 393.6млн евро, отношение долга к собственному капиталу – 0.35х. В течение последних двух с половиной лет Астарта снизила свою долговую нагрузку на 110млн евро. Что касается текущей структуры долга, 93млн евро из общей суммы (136млн евро) – краткосрочные обязательства компании, при этом мы не ожидаем проблем с их возобновлением/пролонгацией.

Популярное на сайте:

Украинский рынок сахара – новые перспективы

Украинская соя - на пути к новым вершинам

О переоценке биологических активов украинскими публичными агрохолдингами