11 апреля 2017

Крупнейший украинский производитель сахара и переработчик сои продемонстрировал достаточно хорошие операционные и финансовые результаты. Компания продолжает сокращать свою долговую нагрузку, выплатив в 2016 году кредиторам более 50млн евро долга, еще более улучшив, таким образом, качество своего баланса.

Ключевые показатели

Тыс. евро

2016

2015

Выручка

368 891

313 997

EBITDA

152 000

130 694

EBITDA маржа, %

41.2%

41.6%

Чистая прибыль

82 643

15 941

Говоря о продажах компании в целом, отметим, что за счет значительного роста экспорта сахара, а также увеличения экспортных продаж в сегменте переработки сои, доля экспорта в общем объеме выручки Астарты в 2016 году впервые превысила 50% (и составила 51% по сравнению с 36% год назад). Данный факт важен, поскольку экспорт хеджирует валютный риск компании, связанный с кредитами в иностранной валюте.

Выручка компании в разрезе основных бизнес-сегментов за последний квартал и 2016 год в целом представлена в таблице:

Тыс. евро

4кв. 2016

4кв. 2015

Изменение

2016

2015

Изменение

Сахар

74 342

47 679

55.9%

174 519

151 497

15.2%

Переработка сои

21 878

11 570

89.0%

74 951

50 684

47.9%

Растениеводство

46 121

50 248

-8.1%

84 366

81 549

3.5%

Производство молока

7 921

6 235

27.0%

24 827

23 952

3.7%

ВСЕГО

152 413

113 879

33.8%

368 891

313 997

17.5%

Прибыльность основных бизнес-сегментов в 2016 году выглядела следующим образом:

EBITDA

2016

2015

2014

2013

Сахар

59 120

57 022

41 116

14 467

маржа,%

33.9%

37.6%

24.1%

7.3%

Переработка сои

18 654

10 324

19 481

0

маржа,%

24.9%

20.4%

26.3%

n.a.

Растениеводство

76 019

70 699

63 393

47 085

маржа,%

40.4%

38.5%

32.8%

25.0%

Молочная продукция

3 615

2 185

8 034

18 610

маржа,%

14.6%

9.1%

27.3%

55.4%

Всего EBITDA

152 000

130 694

116 857

61 182

маржа,%

41.2%

41.6%

33.2%

18.7%

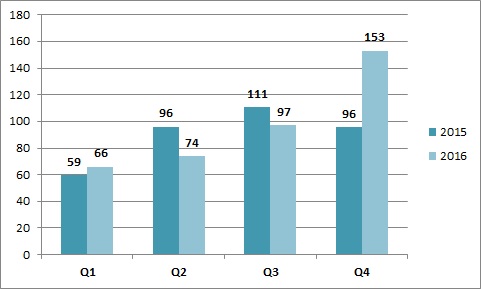

Как мы уже сообщали ранее, Астарта существенно увеличила объем реализации сахара в последнем квартале 2016 года:

Причиной тому стала значительная активизация экспорта, который составил 135 тыс. тонн из общих 153 тыс. тонн реализации за квартал. Фактически, ввиду разницы между экспортной и внутренней ценой, Астарта остановила реализацию сахара на внутреннем рынке. Таким образом, выручка сегмента за последний квартал года достигла 74млн евро, что существенно выше как предыдущего квартала, так и аналогичного периода прошлого года (48млн евро).

Всего за 2016 год объем выручки сахарного сегмента компании составил 174,5млн евро, что на 15% выше прошлогоднего уровня. Рост в натуральных единицах составил 7.7%, средняя цена реализации сахара также увеличилась на 7% до 423 евро за 1т, что несколько ниже ожидаемого нами с учетом динамики внешних и внутренних цен уровня.

EBITDA сегмента в 2016 году составила 59млн евро (при марже 34%), что лишь немного выше уровня 2015 года. При этом согласно предыдущего отчета Астарты, в 1 полугодии 2016 года она была на уровне 27млн евро. Таким образом, несмотря на увеличение цены реализации (а также роста общего объема продаж сахара относительно первого полугодия 2016 года), хорошие операционные показатели в новом сезоне, значительного увеличения EBITDA сегмента во втором полугодии не наблюдалось. Основные причины – более низкая по сравнению с ожидаемой цена реализации сахара, а также ре-классификация части административных издержек, ранее учитываемых как общие корпоративные издержки, на сахарное направление (в результате, рост административных расходов сахарного сегмента Астарты составил по сравнению с прошлым годом 4.7млн евро).

Напомним, что всего за сезон Астарта произвела около 505тыс. тонн сахара, около 25-30% этого объема было произведено из свеклы третьих лиц, частично по схеме переработки давальческого сырья. Таким образом, скорее всего определенная часть произведенного сахара не будет отражена в продажах, что также окажет влияние и на финансовые результаты сегмента.

При этом отметим, что остатки сахара на балансе компании на 31.12.16 достаточно высоки – в денежном выражении они составили 84млн евро (по нашим оценкам, в пределах 250-280 тыс. тонн в натуральном выражении). Учитывая неплохую экспортную цену на украинский сахар в январе-феврале, а также рост внутренней цены, произошедший в результате снижения внутренних запасов сахара (за счет активного экспорта), мы ожидаем, что по итогу реализации данного объема EBITDA сегмента составит около 35-40млн евро.

Таким образом, за сезон в целом можно оценить EBITDA сахарного направления Астарты (без учета прибыли, связанной с производством свеклы, отраженной в отчете в виде переоценки биологических активов) в около 60-65млн евро. Ранее мы предполагали, что общая EBITDA сегмента производства сахара (с учетом прибыли, связанной с выращиванием свеклы) в текущем сезоне составит 90млн евро, таким образом, фактическое значение будет скорее всего меньше ожидаемого, основные факторы – уже упомянутые более низкая по сравнению с ожиданиями средняя цена реализации сахара в последнем квартале 2016 года и перераспределение административных издержек.

Что касается сегмента Растениеводство, его результаты ожидаемо (учитывая высокую урожайность основных культур в текущем году) оказались достаточно хорошими. EBITDA сегмента в 2016 году составила около 76млн евро (что немногим выше прошлогоднего уровня), значительная ее часть - доход от переоценки биологических активов (48.7 млн евро). Ввиду проблем с логистикой в последнем квартале года, объем реализации зерновых и масличных третьим лицам в последнем квартале года (49млн евро) оказался значительно меньше ожиданий.

С другой стороны, отметим достаточно высокие остатки зерна для перепродажи на балансе компании на 31.12.16 (90.7млн евро, практически в два раз выше прошлогоднего уровня), что должно привести к относительно высокому уровню реализации в 1 полугодии 2017, при этом значительная часть прибыли, связанной с реализацией данной продукции уже учтена компанией (за счет переоценки биологических активов). Согласно нашим оценкам EBITDA Астарты на 1 га в текущем году составляет 350-400 евро, что означает общее значение EBITDA по сегменту (за исключением прибыли, связанной с выращиванием свеклы) на уровне 60-70 млн евро.

Астарта продемонстрировала хорошие результаты в сегменте переработки сои. Будучи ведущим переработчиком сои в Украине (с долей рынка в 2016 году на уровне 21%), компания увеличила свою выручку по сравнению с прошлым годом на 48% до 75млн евро (частично за счет относительно низкой базы сравнения – в 2015 году Астарта частично работала по давальческой схеме с МХП). Общий объем переработки сои составил 217 тыс. тонн (+9% к прошлогоднему уровню), производство шрота увеличилось на 8%, соевого масла – на 13%. Астарта экспортировала 82% произведенной продукции сегмента, что существенно выше прошлогоднего уровня, EBITDA направления составила 18.6млн евро при марже 25%.

Продажи молочного сегмента в течение 2016 года составили чуть менее 25млн евро, что на 3.7% выше 2015 года благодаря росту объемов реализации молока. Астарта продолжает работать над эффективностью данного сегмента – традиционно отметим рост надоев на одну корову по сравнению с 2015 годом на 5%. В 2016 году EBITDA сегмента составила 3.6млн евро при марже 14.5% (9% в 2015 году).

В целом за 2016 год EBITDA компании составила 152млн евро, что на 22млн евро выше прошлогоднего уровня. По нашим оценкам, в текущем сезоне (октябрь 2016 – сентябрь 2017), общая EBITDA компании должна составить 160-170 млн евро (150 млн евро в предыдущем сезоне, формально увеличение не очень велико, но при этом стоит учитывать, что из-за влияния девальвации прибыльность работы холдинга в течении 2014-15 годов была частично завышенной).

Также важно, что в целом операционный денежный поток компании в 2016 году подтверждает значение операционной прибыли. В отчетном году чистый (с учетом уплаченных процентов) операционный денежный поток Астарты составил 62млн евро (и был направлен, в основном, на погашение кредитов компании). Основная причина разницы с EBITDA - рост запасов (сахара и зерновых), который составил 67млн евро и был связан с объективными факторами.

Структура баланса

Тыс. евро

31.12.16

31.12.15

Активы

574 570

491 639

Основные средства

280 014

251 594

Текущие активы

294 556

240 045

Запасы

222 615

153 384

Собственный капитал

353 175

240 477

Долг

158 313

203 936

Что касается структуры активов, то основные изменения в ней по сравнению с прошлым годом касались переоценки основных средств (дооценка на 53.5млн евро) и вышеупомянутого роста запасов.

Финансовая структура Астарты остается достаточно хорошей. На 31.12.16 собственный капитал компании (с учетом влияния от переоценки основных средств) составил 353млн евро, отношение долга к собственному капиталу – 0.45х. В 2016 году Астарта снизила свою долговую нагрузку более чем на 50млн евро. Что касается текущей структуры долга, 110млн евро из общей суммы (158млн евро) – краткосрочные обязательства компании, при этом мы не ожидаем проблем с их возобновлением/пролонгацией.

По нашим оценкам, финансовое состояние компании остается достаточно хорошим.

Популярное на сайте:

Украинский рынок сахара – новые перспективы

Украинская соя - на пути к новым вершинам

О переоценке биологических активов украинскими публичными агрохолдингами