29 марта 2018

Низкие мировые цены на сахар привели к сущестеному снижению прибыльности работы компании в последнем квартале года, при этом результаты деятельности за год в целом были достаточно неплохими даже несмотря на неурожай поздних зерновых культур в некоторых ключевых областях Украины.

Ключевые показатели за 4 квартал 2017 года

Тыс. евро

4кв 2017

4кв 2016

Изменение

Выручка

109 683

152 413

-28%

EBITDA

8 569

22 994

-63%

EBITDA маржа, %

7.8%

15.1%

-

Чистая прибыль

-12.3

4.0

-

Краткий комментарий к результатам 4 квартала 2017 года

Существенное падение мировой цены на сахар (что повлекло за собой снижение цены и на внутреннем рынке) имело существенное влияние на деятельность компании. Во-первых, средняя цена реализации сахара Астартой за отчетный квартал составила 347 евро/т по сравнению с 443 евро/т в 4 квартале 2016 года. Во-вторых, Астарта существенно сократила экспорт сахара по сравнению с аналогичным периодом прошлого года (43 тыс. тонн и 118 тыс. тонн соответственно).

В результате влияния двух данных факторов в последнем отчетном квартале выручка компании от реализаци сахара снизилась по сравнению с прошлогодней на 40% и составила 44.7 млн евро. При этом прибыльность сегмента снизилась еще более существенно – в 4 квартале 2017 года EBITDA маржа сегмента составила 6.8% по сравнению с 22% год назад (при относительно стабильной себестоимости на 1 т, т.е. прибыль от выращивания сахарной свеклы учитывается Астартой в сегменте Растениеводство).

Также ввиду неблагоприятной рыночной ситуации (существенное снижение маржи переработки) ухудшились результаты в сегменте переработки сои – выручка снизилась на 33%, маржа упала до 6% (по сравнению с 32% в 4 квартале 2016 года).

В сегменте Растениеводство результат четвертого квартала не показателен, учитывая, что большую часть прибыли, связанной с реализацией урожая Астарта показывает еще до его уборки в виде переоценки биологических активов (об этом пойдет речь ниже в анализе годовых результатов компании).

Таким образом, за счет влияния вышеуказанных факторов, общая EBITDA компании снизилась с 23 млн евро в 4 квартале 2016 года до 8.6 млн евро в отчетном квартале.

Ключевые показатели за 2017 год

Тыс. евро

2017

2016

Изменение

Выручка

458 601

368 891

24.3%

EBITDA

120.2

152.0

-20.9%

EBITDA маржа, %

26.2%

41.2%

-

Чистая прибыль

61.8

82.6

-25.2%

Разбивка выручки в разрезе основных направлений выглядела следующим образом:

Тыс. евро

2017

2016

Изменение

Сахар

200.6

174.5

15%

Переработка сои

72.7

75.0

-3%

Растениеводство

219.4

188.1

17%

Производство молока

31.8

24.8

28%

ВСЕГО

458.6

368.9

24%

Прибыльность основных бизнес-сегментов в за 2017 год выглядела следующим образом:

EBITDA

2017

2016

Сахар

61 710

59 120

маржа,%

30.7%

33.9%

Переработка сои

6 056

18 654

маржа,%

8.3%

24.9%

Растениеводство

39 080

76 019

маржа,%

17.8%

40.4%

Молочная продукция

17 150

3 615

маржа,%

53.9%

14.6%

Всего EBITDA

120 242

152 000

маржа,%

26.2%

41.2%

Комментарий к финансовым результатам за 2017 год

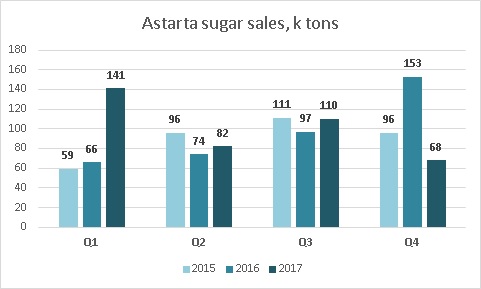

Всего в 2017 году Астарта произвела 463 тыс. тонн сахара (505 тыс. тонн год назад, снижение произошло за счет уменьшения урожайности сахарной свеклы в ключевых для компании регионах, в частности, на Полтавщине). За счет того, что большую часть продаж в отчетном году составлял сахар произведенный в 2016 году, общая реализация сахара в 2017 году увеличилась относительно прошлого года на 14% до 444 тыс. тонн.

Квартальная динамика объемов реализации сахара Астартой представлена на следующем графике (в тыс. тонн):

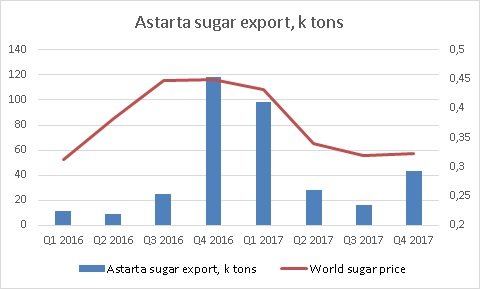

Активный экспорт в 4 квартале 2016 года – 1 квартале 2017 года стал основным драйвером общего увеличения объемов реализации в указанные периоды, при этом, следует обратить внимание на то, что объемы экспорта сахара существенно снизились, начиная со 2 квартала 2017 (что, в целом, соответстует ценовым тенденциям на мировом рынке – наиболее существенное снижение цен произошло в течение первого полугодия 2017 года):

Что касается цены реализации, то за счет снижения запасов сахара в Украине, внутренняя цена в течение 2-3 кварталов 2017 года оставалась существенно (на 25-30%) выше мировой, снизившись лишь после поступления на рынок сахара производства 2017 года. Это позволило Астарте удерживать среднюю цену реализации на относительно высоком уровне вплоть до 4 квартала (когда она снизилась до 347 евро/т по сравнению с 421 евро/т в 3 квартале). За 2017 год в целом средняя цена реализации сахара Астартой составила 425 евро/т (практически без изменений относительно 2016 года).

Что касается прибыльности работы сегмента, то EBITDA маржа в отчетном году составила 31% по сравнению с 34% год назад. Общая EBITDA направления составила 62 млн евро (59 млн евро в 2016 году), или чуть больше 50% от общего объема EBITDA Астарты за 2017 год. Мы ожидаем существенного снижения прибыльности сегмента в 2018 году.

Результаты сегмента Растениеводство в 2017 году существенно ухудшились. Общий продажи зерновых и масличных третьим лицам составили 141 млн евро по сравнению с 84 млн евро год назад. Причина роста – высокие запасы зерновых урожая 2016 года на начало 2017 года.

Несмотря на рост выручки, прибыльность сегмента существенно снизилась – в 2017 году EBITDA составила 39 млн евро, год назад – 76 млн евро.

Основные причины уменьшения прибыли – снижение дохода от переоценки биологических активов (-13млн евро к прошлому году) ввиду снижения урожайности основных зерновых культур: кукурузы до 6.4т/га (прошлогодняя урожайность – 8.8т/га), свеклы – до 50т/га (57т/га), сои – 2.0т/га (2.2т/га), подсолнечника – 2.0т/га (2.3т/га).

Второй существенный фактор снижения прибыли в сегменте – отмена с 2017 года льгот по НДС (в 2016 году они увеличили доходы компании на 14.5 млн евро), также увеличились издержки компании, связанные с транспортировкой продукции в порты (компания в основном реализует зерновые на условиях поставки CPT-порт).

Ухудшились результаты Астарты и в сегменте переработки сои. При стабильных операционных показателях и относительно стабильной выручке (73 млн евро за 2017 год), прибыльность сегмента существенно снизилась (EBITDA маржа составила 8% по сравнению с 25% год назад).

Продажи молочного сегмента за 2017 год составили 32 млн евро, что сразу на 28% выше прошлогоднего уровня. Основная причина – рост закупочных цен на молоко на украинском рынке, что было связано с определенным укреплением мировых цен на молочную продукцию, а также активизацией украинского экспорта (прежде всего сливочного масла). Объемы реализации в натуральном выражении по сравнению с 2016 годом остались практически неизменными (105 тыс. тонн молока).

EBITDA молочного сегмента в отчетном периоде существенно выросла по сравнению с прошлогодней (до 17 млн евро по сравнению с 3.6 млн евро год назад), причины – вышеуказанный рост цена на молоко, а также доход от переценки биологических активов в размере 10 млн евро (3.5 млн евро в 2016 году).

В целом за первые 2017 год EBITDA компании составила 120млн евро, что на 32млн евро ниже прошлогоднего уровня.

Чистый операционный денежный поток Астарты за 2017 год составил 59 млн евро, разница с EBITDA (120млн евро) возникла в основном за счет включения в EBITDA дохода от переоценки биологических активов в Растениеводстве и молочном сегменте в общем размере 45 млн евро. Денежный поток был в основном направлен на инвестиционную деятельность (в первую очередь на увеличение энергоэффективности операций, а также расширение мощностей по хранению зерновых культур и сахара).

Негативным при этом предстваляется тот факт, что в течение всех последних лет операционный денежный поток Астарты остается существенно ниже ее EBITDA. Одной из основных причин является влияние девальвации на номинальную прибыльность работы компании, при этом остальные причины однозначно требуют дополнительного детального анализа.

Структура баланса

Тыс. евро

30.12.17

31.12.16

Активы

533 297

574 570

Основные средства

266 589

280 014

Текущие активы

266 708

294 556

Запасы

211 831

236 354

Собственный капитал

347 800

353 175

Долг

145 708

158 313

Что касается структуры активов, то основные изменения в ней по сравнению с 31.12.16 касались снижения остатков готовой продукции (ввиду логистических проблем в конце 2016 года остатки на 31.12.16 были выше ожидаемых).

Основные средства уменьшились за счет переоценки, но при этом увеличились за счет новых инвестиций, таким общий эффект был не очень значительным.

Финансовая структура Астарты остается хорошей. На 31.12.17 собственный капитал компании составил 347.8 млн евро, общий долг – 147.5 млн евро, отношение долга к собственному капиталу – 0.4х. В течение 2015-2016 годов Астарта снизила свою долговую нагрузку на 110млн евро. Что касается текущей структуры долга, 101 млн евро из общей суммы – краткосрочные обязательства компании, при этом мы не ожидаем проблем с их возобновлением/пролонгацией.

Популярное на сайте:

Украинский рынок сахара – новые перспективы

Украинская соя - на пути к новым вершинам

О переоценке биологических активов украинскими публичными агрохолдингами