6 сентября 2017

В течение отчетного периода финансовые показатели компании были достаточно слабыми, Авангард продолжает переговоры со своими кредиторами относительно дальнейшей реструктуризации своего долга.

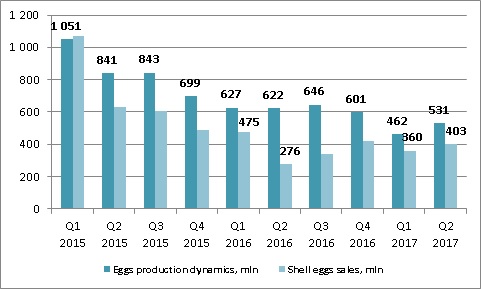

В первом полугодии 2017 года производство яиц компанией составило 993 млн штук, что на 20% ниже прошлогоднего показателя. Основной причиной снижения стало падение объемов переработки с 459млн штук в 1 полугодии 2016 года до 204млн штук, что, в свою очередь, было вызвано значительными запасами продуктов переработки яиц на конец 2016 года (в то время как экспорт и общие продажи яичных продуктов Авангардом в отчетном периоде существенно (на 57%) снизились по сравнению с прошлогодними).

Общая динамика производства в течении последних кварталов выглядела следующим образом:

Доля Авангарда в общем промышленном производстве яиц в Украине в отчетном периоде составила 24.6%.

Продажи яиц в скорлупе в течение отчетного периода увеличились по сравнению с прошлогодними на 2% до 763млн штук. Ввиду продолжения снижения экспортных поставок компанией (в 2016 году экспорт Авангарда яиц в скорлупе уменьшился на 40%, в первом полугодии 2017 года – еще на 21%), компания увеличила отгрузки продукции на внутренний рынок (данный факт особо касается второго квартала 2017 года, когда внутренние продажи Авангарда увеличились по сравнению с прошлогодними на 50%, что, в частности, способствовало значительному снижению цен на яйца в Украине).

Средняя цена реализации яиц Авангардом в отчетном периоде составила 0.95 грн/шт. (-29% к уровняю первого полугодия 2016 года). Ввиду увеличения экспортных поставок, а также сезонных факторов, мы ожидаем существенного роста внутренних цен на яйца в Украине, начиная с третьего квартала.

Финансовые результаты за 1 полугодие 2017

Основные показатели

$ тыс.

1п 2017

1п 2016

Выручка*

54 706

64 777

EBITDA

-8 984

-12 608

EBITDA маржа, %

n.a.

n.a.

Чистая прибыль

-11 718

-32 607

В результате вышеуказанных негативных факторов (снижение экспорта яиц и яичных продуктов, а также уменьшение средней цены реализации яиц), в отчетном периоде общая выручка Авангарда (без учета реализации зерновых) уменьшилась по сравнению с прошлогодним значением на 30% и составила $45млн.

Официальная EBITDA компании за 1 полугодие 2017 года составила -$9млн, соглачно отчета Авангарда, основная причина – снижение цены реализации яиц при относительно стабильной себестоимости их производства.

Согласно финансового отчета одного из ближайших конкурентов Авангарда – компании Овостар – в 1 полугодии 2017 года ее EBITDA составила $7млн при марже 19% (и средней цене реализации яиц в скорлупе 1.3грн/шт.). Отметим, что основная разница с точки зрения цены реализации возникает за счет двух факторов: 1) более высокой доли экспорта в продажах Овостара (для яиц в скорлупе - 36% по сравнению с 13% у Авангарда) и 2) на внутреннем рынке Овостар реализует продукцию в более высокой ценовой категории по сравнению с Авангардом.

При этом, с точки зрения затратной части, Авангард закупает зерно для производства кормов у связанных компаний, а значит – может завышать/занижать себестоимость своей продукции.

Отметим наличие в структуре доходов Авангарда $1.2млн государственных субсидий, в структуре расходов – негативный эффект от переоценки биологических активов (-$4.5млн), а также убыток от списания текущих активов (-$1.2млн). Без учета данных списаний, финансовые результаты компании выглядели бы немного более привлекательно, что подтверждается значением операционного денежного потока до изменений в оборотном капитале, который в отчетном периоде составил -$1.9млн.

В течение первого полугодия 2017 года Авангард выплатил своим кредиторам около $1.9млн процентов по займам.

Структура баланса

$ тыс.

31.12.16

30.06.17

Активы

529 491

534 749

Основные средства

383 462

392 791

Оборотные активы

146 029

141 958

Запасы

69 899

74 751

Дебиторская задолженность

40 628

29 160

Денежные средства

12 570

12 608

Собственный капитал

138 810

120 464

Долг

352 129

375 394

Основные изменения в структуре активов компании в отчетном периоде касались уменьшения товарных запасов на $9млн (за счет зерна для перепродажи, в то время как запасы готовой продукции, связанной с яичным бизнесом, остаются неизменными), а также уменьшения дебиторской задолженности (на $9млн, что является позитивным фактором).

Общая структура баланса компании остается неудовлетворительной. С одной стороны, учитывая текущую прибыльность операций, вызывает сомнения оценка основных средств компании. С другой – в структуре оборотных активов, несмотря на все списания предыдущих годов, ряд активов вызывает вопросы (например, запасы (с учетом биологических активов) в размере $75млн, дебиторская задолженность в сумме $29млн, а также выданные предоплаты на $13.8млн). Это говорит о том, что, вполне возможно, в обозримом будущем компанию ожидают новые списания.

На 30.06.17 формально собственный капитал компании составляет $120млн, при этом, учитывая вышеуказанную неопределенность с оценкой и структурой активов, а также текущую прибыльность деятельности Авангарда, можно говорить о том, что реальный собственный капитал компании является отрицательным, активы и деятельность полностью финансируются заемными деньгами.

Общий долг Авангарда на отчетную дату составлял $375млн, на данный момент компания ведет переговоры со своими кредиторами о реструктцризации задолженности (на данный момент средневзвешенная процентная ставка, по которой Авангард фактически обслуживает свой долг, составляет чуть более 1%).

Популярное на сайте:

Рынок подсолнечника и подсолнечного масла Украины

Финансовый отчет МХП за 2 квартал 2017 года

Финансовый отчет Кернела за 3 квартал 2017 финансового года