30 марта 2017

Несмотря на существенное улучшение прибыльности работы Авангарда в последнем квартале 2016 года, кредиторы могут рассчитывать лишь на относительно небольшую долю денежного потока, генерируемого компанией, и готовиться к новым тяжелым переговорам о реструктуризации обязательств.

Финансовые результаты за 4 квартал 2016

Основные показатели

$ млн

4кв. 2016

4кв. 2015

Изменение, %

Выручка

45.0

53.7

-16%

EBITDA

11.3

12.9

-12%

EBITDA маржа, %

25%

24%

n.a.

Чистая прибыль

-17.8

-7.9

n.a.

Традиционно последний квартал года является относительно неплохим для промышленных производителей яиц, что связано с сезонным ростом цен на яйца в Украине (в течение квартала внутренние цены выросли более чем на 40%).

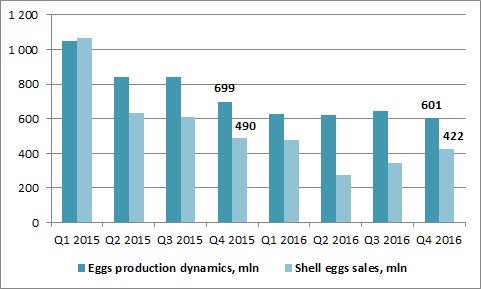

При этом, производство яиц Авангардом в отчетном квартале составило 601млн штук, что на 14% меньше прошлогоднего уровня и на 7% меньше уровня 3 квартала 2016 года. Объем реализации яиц в скорлупе (422млн штук в 4 квартале 2016 года) также снизился на 14% по сравнению с 4 кварталом 2015 года, но был на 23% выше уровня предыдущего квартала.

Существенно выросли и объемы переработки яиц компанией (307млн штук в текущем квартале, +45% к прошлому году). При этом, ввиду негативной конъюнктуры на экспортных рынках яичных продуктов, объем реализации сухих яичных продуктов вырос год к году лишь на 4%, что стало причиной формирования дополнительных складских остатков данной продукции на конец периода (согласно отчета компании).

Таким образом, общий объем выручки от реализации яиц и яичных продуктов компании в 4 квартале 2016 года составил $45млн, что на 16% меньше аналогичного периода прошлого года. Ввиду вышеуказанного роста средней цены реализации продукции, в отчетном квартале EBITDA маржа Авангарда увеличилась до 25% (по сравнению с 6% в предыдущем квартале).

Абсолютное значение EBITDA в 4 квартале 2016 года составило около $11.3млн, также положительной новостью для компании стало то, что бюджетная задолженность (в основном, невозмещенный НДС) государства перед Авангардом за отчетный период снизилась на $10млн. Однако, с негативной стороны отметим, что данные факты не привели к увеличению финального операционного денежного потока компании.

Чистый операционный денежный поток Авангарда (с учетом выплаченных кредиторам процентов) в отчетном квартале составил -$1.3млн (при этом операционный денежный поток до выплаты процентов составил лишь $3.0млн). Разница между значением EBITDA и операционного денежного потока возникла за счет увеличения дебиторской задолженности, а также товарных запасов компании.

Дебиторская задолженность в течение 4 квартала 2016 года увеличилась на $5млн, что может частично объясняться ростом объемов продаж компании в последнем квартале года, однако, если это так, то данный факт должен привести к росту операционного денежного потока в 1 квартале 2017 года. Товарные запасы в течение отчетного периода увеличились на $4.5млн за счет появления на балансе Авангарда товаров для перепродажи (предположительно - зерновых), которые не связаны с основной деятельностью компании, в сумме около $10млн.

Финансовые результаты за 2016 год

Основные показатели

$ млн

2016

2015

Изменение, %

Выручка

141.1

229.9

-39%

EBITDA

1.6

-1.4

%

EBITDA маржа, %

1%

n.a.

n.a.

Чистая прибыль

-56

-158

n.a.

Всего за 2016 год производство яиц компанией составило 2.5 млрд. штук (-27% к прошлому году, доля Авангарда в общем промышленном производстве яиц в 2016 году составила около 30%). Продажи яиц в скорлупе снизились год к году на 46% (1.5 млрд. штук), что лишь частично было компенсировано увеличением объемов переработки (на 35% до 1.0 млрд. штук). Динамика объемов производства и продаж яиц в скорлупе в течение последнего периода времени представлена на следующем графике:

В результате, в 2016 году общая выручка Авангарда (без учета реализации зерновых) уменьшилась по сравнению с прошлым годом практически на 40% и составила $141млн.

EBITDA компании за 2016 год составила около $1.6млн, при этом она включает в себя убыток от списания активов на сумму около $15млн, без учета которого EBITDA составила бы более $16млн с маржой около 11-12%. Это существенно меньше, чем у конкурентов (например, по предварительным данным EBITDA маржа Овостара в 2016 году составила около 30%), при том, что средняя цена реализации яиц не намного отличается от данных того же Овостара. Это означает более высокую по сравнению с конкурентами себестоимость, с чем менеджмент Авангарда не согласен.

Даже несмотря на существенные отличия от результатов конкурентов, нельзя назвать EBITDA без учета списания активов катастрофической. Однако, операционный денежный поток компании за 2016 год в целом ($1млн без учета уплаты процентов), за счет изменений в структуре активов (увеличения запасов и дебиторской задолженности, снижения кредиторской задолженности), являлся существенно меньшим, чем EBITDA.

Таким образом, согласно отчета компании, свободного денежного потока для обслуживания долга у Авангарда не остается. Источником уплаты процентов в 2016 году являлись денежные средства на балансе компании на начало года.

Структура баланса

$ млн

31.12.16

30.09.16

31.12.15

Активы

529

548

624

Основные средства

383

392

430

Оборотные активы

146

156

194

Запасы

70*

73

72

Дебиторская задолженность

41

34

57

Денежные средства

12

14

31

Собственный капитал

139

158

235

Долг

344

345

336

Структура баланса компании остается неудовлетворительной. С одной стороны, учитывая текущую прибыльность операций, вызывает сомнения оценка основных средств компании. С другой – в структуре оборотных активов, несмотря на все списания предыдущих годов, ряд активов вызывает вопросы (например, запасы в размере $70млн, дебиторская задолженность в сумме $41млн, а также выданные предоплаты на $14.4млн). Это говорит о том, что, вполне возможно, в обозримом будущем компанию ожидают новые списания.

На 31.12.16 формально собственный капитал компании составляет $138млн, при этом, учитывая вышеуказанную неопределенность с оценкой и структурой активов, можно говорить о том, что реальный собственный капитал Авангарда является отрицательным, активы и деятельность полностью финансируются заемными деньгами.

Общий долг Авангарда на отчетную дату составлял $344млн, сумма уплаченных в 2016 году процентов по обслуживанию долга – чуть менее $10млн, средняя эффективная ставка – менее 3%. Таким образом, при дальнейших переговорах (срок погашения основной части обязательств компании, в том числе еврооблигаций на сумму $236млн, наступает в 2018 году) компания будет добиваться от своих кредиторов либо продления кредитов при минимальной процентной ставке на несколько лет (с непонятными перспективами последующего погашения), либо (что более вероятно) добиваться списания значительной суммы долга.

Популярное на сайте:

Финансовый отчет Кернела за 2 квартал 2017 финансового года

Финансовый отчет МХП за 2016 год

Операционные результаты Овостара за 4 квартал 2016 года