23 марта 2017

Благодаря росту мировых цен на железную руду и премии на окатыши с 65% содержанием железа в течение 2016 года, финансовые результаты Ferrexpo в 2016 году улучшились по сравнению с прошлым годом. Компания остается одним из самых эффективных производителей окатышей в мире с точки зрения себестоимости продукции.

Финансовые результаты

$млн

2016

2015

Изменение, %

Выручка

986

961

3%

EBITDA

375

313

20%

EBITDA маржа, %

38%

33%

-

Операционный денежный поток

332

128

260%

Важнейшие операционные и финансовые показатели деятельности:

2016

2015

Изменение, %

Объем реализации, тыс. тонн

11 697

11 330

3%

Индекс цен на железную руду (содержание железа 62%), $/т

58.3

55.6

5%

Средняя премия на окатыши с 65% содержанием железа (без учета Китая)*, $/т

32

34

-6%

Средняя C1 cash cost**, $/т

27.7

31.9

-13%

EBITDA, $ млн

375

313

20%

**-производственная себестоимость

Выручка компании за 2016 год была в целом в рамках наших ожиданий и составила $986млн (на 2.6% выше прошлогодней). Общий объем производства по сравнению с 2015 годом немного (на 4%) снизился, при этом снижение произошло за счет менее маржинальной продукции с 62% содержанием железа, в то время как производство премиальных окатышей с 65% содержанием железа увеличилось год к году на 1.6%.

За счет высоких остатков продукции на начало 2016 года общий объем реализации продукции группой в натуральных единицах в 2016 году вырос на 3.3% по сравнению с прошлым годом и составил 11.7млн тонн.

Среднее значение индекса мировых цен на железную руду (CFR Китай) в 2016 году составило $58.3/т по сравнению с $55.6/т год назад. Среднее значение премий на окатыши с 65% содержанием железа немного снизилось по сравнению с 2015 годом и составило $32/т (разница в цене между премиальными окатышами и базовым индексом, без учета рынка Китая, куда Ferrexpo реализует относительно небольшую часть продукции; 65% окатышей компания продает на европейском рынке). Как и базовый индекс, премии выросли к концу года - за счет ограниченного предложения окатышей с 65% содержанием железа (один из основных конкурентов Ferrexpo – бразильская Samarco – все еще находился вне рынка), а также увеличения спроса (в связи с ростом мировых цен на коксующийся уголь, премиальные окатыши, ввиду их технических характеристик, становились более привлекательными для производителей стали).

При относительно стабильной выручке от реализации снижение себестоимости продукции стало основным драйвером роста EBITDA Ferrexpo с $313млн в 2015 году до $375млн. EBITDA маржа достигла 38% (33% год назад). Отметим, что ввиду динамики мировых цен на железную руду, показатели компании во втором полугодии 2016 года были существенно лучшими, чем в первом полугодии (EBITDA увеличилась до $215млн по сравнению с $160млн в первом полугодии).

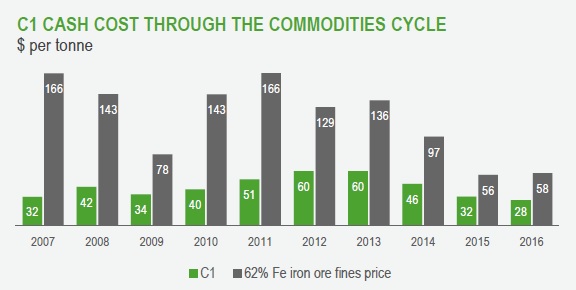

C1 cash cost (производственная себестоимость) продукции компании снизилась с $30.6/т во втором полугодии 2015 года до $25.7/т в первом полугодии 2016, после чего вновь увеличилась в последнем полугодии до $30/т. В среднем в течение 2015 года C1 cash cost Ferrexpo составил $32/т, в 2016 году - $27.7/т. Основные факторы снижения – девальвация гривны (50% расходов компании привязаны к национальной валюте), снижение средних цен на нефть и газ, а также общее увеличение эффективности работы. Во втором полугодии 2016 года себестоимость продукции Ferrexpo увеличилась также во многом за счет роста цен на энергоресурсы. Динамика C1 cash cost компании в течение последних лет выглядела следующим образом (источник – презентация компании):

Позитивным для Ferrexpo является тот факт, что в отчетном периоде не только EBITDA, но и операционный денежный поток значительно увеличился и составил $332млн. Это позволило Ferrexpo не только выплатить в 2016 году чуть менее $200млн по телу своего долга, но и нарастить денежные средства на балансе компании с $35млн на 31.12.15 до $144млн (что значительно повышает запас прочности для дальнейшей деятельности компании).

Согласно текущих графиков погашения задолженности, в 2017 году Ferrexpo должна выплатить около $200млн по телу долга, в 2018 году – еще $320млн. Также компания решила выплатить в 2017 году около $40млн дивидендов своим акционерам, в то время как сумма ожидаемых инвестиций в текущем году должна составить $100-110млн (из них около $50млн в поддержание производства, $60млн – в его расширение).

Учитывая то, что среднее значение ценового индекса железной руды в течение 1 квартала 2017 года составляет около $85/т, премии на окатыши остаются на достаточно высоком уровне, мы оцениваем значение EBITDA Ferrexpo в отчетном квартале не менее чем в $150-170млн. Даже в случае, если цены на железную руду к концу 2017 года опустятся до $50-55/т (что ожидается целым рядом отраслевых аналитиков), EBITDA за год составит не менее $400млн. Если вычесть из этой суммы процентные расходы (около $50млн), инвестиции ($110млн), а также дивиденды ($40млн), остающийся денежный поток ($200млн) будет достаточным для погашения обязательств компании в 2017 году.

Таким образом, при заданных допущениях, сумма денежных средств на балансе Ferrexpo останется практически без изменений по сравнению с 31.12.16 ($144млн). В этом случае, при отсутствии значительного обострения ситуации на востоке Украины (эскалация может привести к значительному ухудшению восприятия риска украинских компаний иностранными инвесторами/кредиторами) у компании будут все возможности для, как минимум, частичного рефинансирования долга к погашению в 2018 году.

На главную

Все о Ferrexpo (англ.)

Популярное на сайте:

Финансовый отчет Кернела за 2 квартал 2017 финансового года

Финансовый отчет МХП за 2016 год

Интерпайп – отчет о реализации за 2016 год