20 октября 2017

В отчетном периоде финансовые результаты Метинвеста были ожидаемо неплохими

Основные финансовые показатели

$ млн

1п 2017

1п 2016

Выручка

3 913

2 880

EBITDA

839

580

EBITDA маржа, %

21%

20%

Чистая прибыль

72

90

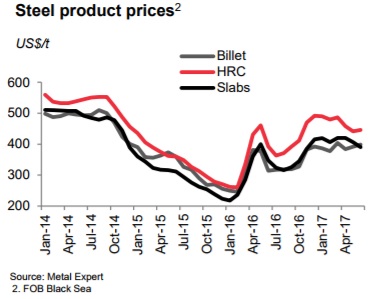

Общая выручка Метинвеста в первом полугодии 2017 года составила $3.913 млрд., что на 36% выше прошлогоднего значения. Основной фактор увеличения выручки – существенный рост цен как на стальную продукцию, так и ЖРС. В отчетном периоде цены на чугун увеличилась по сравнению с аналогичным периодом прошлого года на 61%, на слябы – на 58%, плоский прокат – на 46%. Еще более увеличились цены на ЖРС и окатыши. Согласно отчета Метинвеста, динамика цен на стальную продукцию (FOB Black Sea), начиная с 2014 года, выглядела следующим образом:

В общей структуре реализации основную долю (59%) занимала готовая продукция (в основном – плоский прокат), еще 12% составили полуфабрикаты, 16% - железорудная продукция.

EBITDA Метинвеста в отчетном периоде составила $839млн, по сравнению с $580млн аналогичном периоде 2016 года. Основные факторы увеличения – вышеуказанный рост цен реализации, а также влияние девальвации украинской национальной валюты на себестоимость продукции. Отметим негативное влияние на операционную прибыль группы списание оборотных активов в сумме $92млн, что произошло в результате утраты Метинвестом контроля над предприятиями, находящимися на неконтролируемой Украиной территории Донбасса (всего списания от потери активов составили $515млн).

Напомним также, что существенное влияние на прибыльность деятельности Метинвеста в предыдущие отчетные периоды оказало списание дебиторской задолженности (в связи с продолжающейся просрочкой со стороны некоторых ключевых клиентов) – на сумму $292млн в 2015-м и $227млн в 2016-м годах (при этом в первой половине 2016 года списания не было).

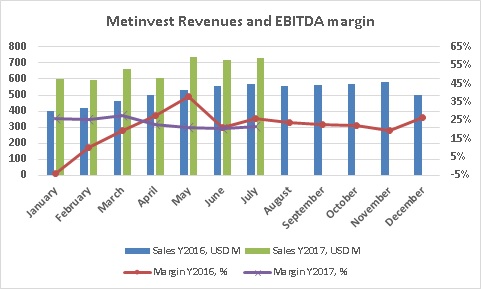

Выручка и EBITDA компании помесячно, начиная с 2016 года, представлена на следующем графике (без учета списания дебиторской задолженности в 2016 году):

Основные показатели компании в разрезе дивизионов выглядели таким образом:

USD M

1п 2017

2016

2015

2014

2013

Металлургический дивизион

Продажи третьим лицам

3 165

5 027

5 407

8 192

9 726

EBITDA

205

737

486

1 123

274

Горнорудный дивизион

Продажи третьим лицам

748

1 196

1 425

2 415

3 080

EBITDA

729

548

88

1 754

2 252

Металлургический дивизион

Общий объем выплавки стали Метинвестом уменьшился по сравнению с аналогичным периодом 2016 года на 6% до 3.9млн тонн, причина – утрата контроля над ЕМЗ, без учета последнего производство выросло на 13%:

Производтсво стали, тыс тонн

1п 2017

1п 2016

2016

2015

2014

2013

Азовсталь

2 166

1 809

3 705

3 206

3 599

4 468

ММКИ

1 488

1 427

2 736

2 645

3 544

5 035

ЕМЗ

269

951

1 952

1 818

2 062

2 888

В первом полугодии 2017 года предприятия Метинвеста произвели 2.131млн тонн кокса. Из этого объема 1.067млн тонн было произведено на Авдеевском КХЗ (1.224млн тонн в аналогичном периоде прошлого года, основная причина снижения – нестабильная работа предприятия в результате эскалации вооруженного конфликта на Донбассе в феврале-марте текущего года), 648 тыс. тонн – на Азовстали (578 тыс. тонн год назад), 416 тыс. тонн – на Запорожкоксе (387 тыс. тонн). Декларируемая самообеспеченность группы коксом составляла 120% (без учета ЕМЗ, а также Запорожстали, в которой Метинвест является совладельцем).

Выручка металлургического сегмента (без учета внутригрупповых продаж) в отчетном периоде составила $3 165млн, на 38% выше прошлогоднего показателя. Причина – рост средней цены реализации, в то время как в натуральных единицах объемы продаж по сравнению с прошлогодними немного снизились.

Реализация плоского проката составила 63% общей выручки дивизиона. Что касается географии продаж, то 21% продукции сегмента было реализовано на внутреннем рынке Украины, 38% - на рынке Европы, 20% - Ближнего Востока и Северной Африки, 11% - СНГ. В ближайшее время можно ожидать сокращения доли европейского рынка, ввиду установления пошлин со стороны ЕС на импорт горячего проката производства Метинвест.

За счет существенного роста цен на руду и уголь (основные компоненты себестоимости стальной продукции), прибыльность работы сегмента существенно уменьшилась по сравнению с прошлым годом – EBITDA (без учета влияния списания оборотных активов) составила $286млн (при марже около 9%), в 1 полугодии 2016 года - $401млн (17%). При этом снижение маржи в Металлургическом дивизионе было более чем компенсировано ростом прибыльности дивизиона Горнорудного.

Горнорудный дивизион

Несмотря на существенное снижение производства (-14% к прошлому году), в Горнорудном сегменте общие продажи группы в отчетном периоде составили $1 789млн (+81% к прошлому году), при этом, за вычетом внутригрупповых продаж выручка сегмента составила $748млн (+27%). EBITDA маржа сегмента составила 41% по сравнению с 26% в первом полугодии 2016 года.

Основной драйвер роста – существенное увеличение цен на ЖРС, при этом, после утраты контроля над Краснодонуглем, обеспеченность группы коксующимся углем еще более снизилась и сейчас составляет чуть более 40% (за счет американской United Coal). Таким образом, существенный рост цен на коксующийся уголь на мировом рынке в начале 2017 года не принес никаких дивидендов группе.

Структура баланса

USD M

31.12.16

31.06.17

Всего активов

9 331

9 700

Основные средства

6 558

6 364

Оборотные активы

2 773

3 336

Собственный капитал

4 028

4 144

Долг

2 969

2 949

Что касается структуры баланса Метинвеста, то основные изменения в активах касались 1) списания активов, находящихся на неконтролируемой территории; 2) увеличения дебиторской задолженности (на $400млн), а также кредиторской задолженности (на $295млн).

Операционный денежный поток Метинвеста (до уплаты налога на прибыль и процентов) составил $414млн, что существенно ниже значения EBITDA компании (без учета списания дебиторской задолженности и результата совместных предприятий - $752млн). Основная причина – отмеченный выше рост дебиторской задолженности, а также запасов. Операционный денежный поток был направлен прежде всего на инвестиционную деятельность ($179млн).

Крайне важным для дальнейшего развития компании стало то, что в марте компания завершила процесс реструктуризации своих долговых обязательств.

Три выпуска гарантированных еврооблигаций Метинвеста с погашением в 2016, 2017 и 2018 годах были аннулированы и сняты с листинга. Вместо этих выпусков был осуществлен выпуск новых первоочередных обеспеченных облигаций на сумму $1.2 млрд. со сроком погашения в конце 2021 года и новыми условиями. Кроме того, четыре договора по синдицированным кредитным линиям предэкспортного финансирования были изложены в новой редакции, которая предусматривает, помимо прочего, объединение четырех существующих кредитных линий в одну на сумму $1,1 млрд. со сроком погашения в середине 2021 года.

Популярное на сайте:

В сентябре украинские производители продолжили наращивать выплавку стали

Метинвест – предварительные результаты июля 2017

Ferrexpo – производственные результаты за 3 квартал 2017