5 марта 2017

Ожидаемо финансовые показатели компании в отчетном периоде ухудшились во всех основных сегментах деятельности, при этом общее финансовое состояние Кернела остается достаточно неплохим.

Ключевые показатели*

$млн

2кв ФГ2018

2кв ФГ2017

1п ФГ2018

1п ФГ2017

Выручка

536

659

1 072

1 043

EBITDA

77

130

123

202

EBITDA маржа, %

14.4%

19.7%

11.5%

19.4%

Результаты основных бизнес-сегментов

$млн

2кв ФГ2018

2кв ФГ2017

1п ФГ2018

1п ФГ2017

Переработка подсолнечника

Выручка

304

369

674

544

EBITDA

21

35

42

47

Экспорт зерна

Выручка

214

277

363

477

EBITDA*

48

47

67

69

Растениеводство

Выручка

199

125

267

271

EBITDA

21

56

35

101

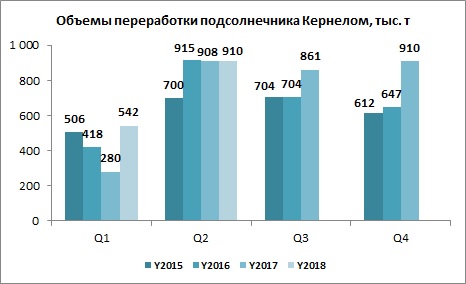

Объемы переработки подсолнечника Кернелом остаются близкими к максимальным, учитывая, что отчетный квартал является пиковым с точки зрения предложения подсолнечника на рынке:

Планы Кернела переработать в текущем финансовом году 3.2млн тонн подсолнечника на данный момент остаются неизменными. Также отметим, что компания сформировала значительные запасы сырья для переработки на конец квартала (практически $300млн в денежном эквиваленте по сравнению с $218млн год назад), что должно способствовать выполнению планов.

Что касается объемов реализации подсолнечного масла во втором квартале финансового года (292 тыс. тонн), то они уменьшились как по сравнению с аналогичным периодом прошлого финансового года (372 тыс. тонн), так и предыдущим кварталом (425 тыс. тонн). При этом руководство компании ожидает увеличения объемов реализации в последующие отчетные периоды. Запасы подсолнечного масла для дальнейшей реализации увеличились до $157млн по сравнению с $96млн год назад.

За счет рекордно активной реализации продукции в первом квартале 2018 финансового года, продажи подсолнечного масла за первое полугодие отчетного финансового года в целом составили 717 тыс. тонн, что существенно выше уровня предыдущих лет (в первом полугодии 2017 финансового года – 561 тыс. тонн). Общая выручка сегмента составила $674млн по сравнению с $544млн год назад.

Несмотря на некоторое увеличение в отчетном квартале ($65 на одну тонну реализованного масла по сравнению с $43 в предыдущем квартале), маржа переработки остается близкой к минимальному за последние годы уровню. При этом менеджмент Кернела в своей презентации финансовых результатов отмечает определенный прогресс в рыночной ситуации – мелкие переработчики подсолнечника в Украине постепенно снижают свою активность, что, вместе с ожиданиями увеличения урожая подсолнечника в стране в новом сезоне (по сравнению с 13 млн тонн по данным Кернела (которые не совпадают с официальными) в текущем), увеличивает вероятность постепенного восстановления маржи. Стратегия Кернела по вытеснению с рынка мелких переработчиков остается неизменной.

Общая EBITDA направления в первом полугодии ФГ2018 составила $41.6млн ($47.4млн год назад и $68.3млн в 1 полугодии ФГ2016 при меньших объемах переработки).

Объем торговли зерном Кернелом за отчетное полугодие составил 1.986млн тонн, что на 27% ниже прошлогоднего уровня, причем, если объемы экспорта зерновых из Украины снизились менее значительно (-7%), Кернел практически остановил экспорт зерна из России. Основная причина - компания подписала с третьей стороной соглашение о передаче значительной части своей квоты на портовом терминале в Тамани. Общая выручка направления за отчетное полугодие составила $363.1млн, EBITDA - $9.8млн (при марже 2.7% по сравнению с 3.2% год назад).

Ввиду благоприятных погодных условий (значительное количество осадкой), хорошие результаты были показаны элеваторным направлением (EBITDA на уровне $38млн по сравнению с $30.1млн год назад и $20.6млн за 1 полугодие ФГ2016).

Результаты сегмента Терминалы – EBITDA за первое полугодие ФГ2018 составила $18.8млн при марже более $9.6 на одну тонну перевалки зерна (в прошлом году $24млн и $11/т соответственно). Общий объем перевалки зерновых через украинский портовый терминал Кернела в отчетном полугодии составил 1.96млн тонн (2.16млн тонн в 1 полугодии ФГ2017).

Отметим значительное ухудшение показателей сегмента Растениеводство. Выручка сегмента (с учетом внутригрупповых продаж) по итогам первого полугодия нового финансового года увеличилась на 42% до $267млн, при этом EBITDA уменьшилась с $101млн в 1 полугодии ФГ2017 до $35млн, что стало основным фактором общего снижения EBITDA Кернела в отчетном периоде.

Причина ухудшения результатов – значительное снижение урожайности основных культур с рекордного уровня 2016 года. Также отметим тот факт, что урожайность на землях приобретенных в середине 2017 года агрохолдингов (УАИ и Агро-Инвест) существенно уступает урожайности земель, в последние годы находящихся под управлением Кернела.

В своем отчете Кернел приводит обновленные ожидаемые показатели урожайности основных культур как по «старому» земельному банку компании (до покупки активов летом текущего года), так и по «новой» земле (деятельность на которой вели УАИ и Агро-Инвест). Основные показатели выглядят следующим образом:

Урожайность основных культур

Всего 2017/2018

"Новая" земля

"Старая" земля

2016/17

Кукуруза

6.7 5.4 7.3 8.9

Пшеница

4.8 4.0 5.4 5.8

Подсолнечник

2.3 1.7 2.7 3.0

Соя

1.8 1.6 1.9 2.7

Согласно ожиданий менеджмента Кернела, в новом финансовом году EBITDA сегмента растениеводство составит около $85млн по сравнению с более $140млн в прошлом финансовом году (EBITDA маржа должна составить около 18% или около $140 на 1 га, в прошлом году – около 40% и $370 соответственно).

Рассматривая прибыльность выращивания зерновых на «старой» и «новой» земле отметим, что по нашим оценкам, прибыльность операций на «старой» земле (с точки зрения маржи по EBITDA) скорее всего немного выше, при этом разница не столь существенна, поскольку более низкая урожайность на «новой» земле компенсируется более низкой себестоимостью выращивания (согласно отчетности Кернела за ФГ2017, на 30.06.17 балансовая стоимость биологических активов на «старой земле составляла около $500/га, на «новой» (земля УАИ) - $300/га).

Таким образом, ожидается, что общая EBITDA группы в ФГ2018 будет находится в пределах $230-250млн, что существенно меньше прошлогодних $320млн. При этом, прибыльность деятельности снизится во всех основных направлениях бизнеса.

Операционный денежный поток компании в первом полугодии нового финансового года составил -$119млн (по сравнению с EBITDA $123млн, разница возникла за счет увеличения запасов подсолнечника для дальнейшей переработки на $210млн). Также отметим, что $72млн было направлено компанией на инвестиционную деятельность (из них $46.5млн было потрачено на покупку Агро-Инвест Украина). Источник финансирования – новые кредиты в размере $195млн.

Менеджмент Кернела планирует направить на инвестиционуую деятельность $60млн до конца текущего финансового года, а также $200-250млн в новом финансовом году (около половины суммы будет направлено на строительство нового зернового терминала, также около $50-60млн должно быть направлено на строительство нового завода по переработке подсолнечника в Хмельницкой области).

Структура баланса

$млн

31.12.17

30.06.17

31.12.16

Активы

2 210

2 009

1 920

Основные средства

887

888

765

Оборотные активы

1 323

1 121

1 155

Запасы

801

643

644

Денежные средства

157

143

69

Собственный капитал

1 139

1 158

1 092

Долг

853

655

619

Основные изменения в активах компании по сравнению с 30.06.17:

- увеличение активов на $210млн за счет сезонного формирования запасов подсолнечника для дальнейшей переработки

- уменьшение запасов продуктов переработки подсолнечника с $221млн до $177млн (при этом запасы на $57млн превышают значение на аналогичную дату прошлого финансового года)

- рост денежных средств на балансе компании с $69млн до $157млн

Финансовая структура группы остается относительно неплохой даже несмотря на рост долговой нагрузки с $320млн на 30.06.16 до $853млн. Частично (около $300млн) среждства были направлены на сезонное формирование значительных запасов подсолнечника (на 30.06.16 они находились на минимальном уровне) для выполнения планов по переработке подсолнечника на ФГ2018. Около $300млн также было направлено на инвестиционную деятельность. После недавнего выпуска облигаций на $500млн улучшилась структура долга (за счет значительного удлинения среднего срока его погашения). Текущее соотношение долга к собственному капиталу Кернела составляет около 0.75х, отношение чистого долга к EBITDA – 2.6x, собственный капитал ($1 138млн на 31.12.17) полностью покрывает основные средства и является основным источником финансирования активов компании в целом.

Финансовое состояние компании остается достаточно неплохим.

Перейти к новостям

Все о Кернеле

Популярное на сайте:

Рынок подсолнечника и подсолнечного масла Украины

Украинская соя - на пути к новым вершинам

О переоценке биологических активов украинскими публичными агрохолдингами