24 октября 2017

Несмотря на существенное снижение маржи переработки подсолнечника, в отчетном периоде Кернел заработал более $300млн операционной прибыли.

Ключевые показатели*

$млн

4кв ФГ2017

4кв ФГ2016

ФГ2017

ФГ2016

Выручка

510

382

2 169

1 989

EBITDA

36

47

319

346

EBITDA маржа, %

7.1%

12.3%

14.7%

17.4%

Результаты основных бизнес-сегментов

$млн

4кв ФГ2017

4кв ФГ2016

ФГ2017

ФГ2016

Переработка подсолнечника

Выручка

326

245

1 208

1 134

EBITDA

22

23

100

129

Экспорт зерна

Выручка

198

146

1 042

917

EBITDA*

15

12

110

107

Растениеводство

Выручка

38

6

381

358

EBITDA

5

23

144

146

В последнем квартале финансового года Кернел существенно увеличил объемы реализации в сегменте Подсолнечное масло (+42% к прошлому году до 320 тыс. тонн), что позволило компании увеличить выручку сегмента в целом как за отчетный квартал, так и за 2017 финансовый год в целом.

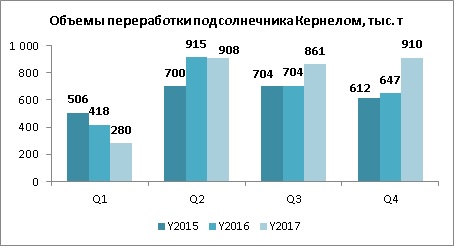

Объемы переработки подсолнечника и продаж подсолнечного масла за отчетный финансовый год оказались рекордными за всю историю деятельности компании. В ФГ2017 Кернел переработал 2.96млн тонн подсолнечника, произвел и продал более 1.2млн тонн масла. Динамика переработки в течение последних лет представлена на графике ниже:

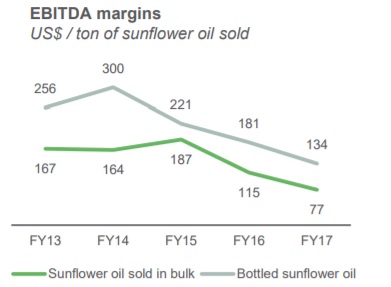

Маржа переработки остается близкой к минимальному уровню – за 4 квартал ФГ2017 она составила $70 на одну тонну реализованного масла, за финасовый год в среднем - $83. Менеджмент Кернела прогнозирует, что в новом сезоне переработки маржа может снизится еще больше, но в среднесрочной перспективе произвойдет восстановление до $100 и более на одну тонну произведенного масла, динамика в течение последних лет представлена на графике ниже, данные из годового отчета Кернела:

Общая EBITDA направления в ФГ2017 составила $100млн ($129млн год назад и $213млн в ФГ2015 при меньших объемах переработки).

По оценкам менеджмента Кернела урожай подсолнечника в Украине в текущем сезоне составит около 13млн тонн (по сравнению с 15.2млн в прошлом сезоне, что совпадает с нашими предыдущими оценками, напомним, что согласно официальных данных, урожай составил 13.6млн тонн). Таким образом, конкуренция переработчиков за сырье только усилится, но, несмотря на это, Кернел надеется сохранить объемы своей переработки на уровне около 3млн тонн подсолнечника (общие мощности на сегодня – 3.5млн тонн). Таким образом, Кернел показывает, что он готов работать с минимальной маржой и вытеснять с рынка мелких переработчиков.

Объем торговли зерном Кернелом за финансовый год составил также рекордные 5.060млн тонн, что привело к росту общей выручки сегмента по сравнению с прошлым годом на 12.4% (до $923млн). При этом за счет высокой конкуренции на рынке маржа зерноторговли продолжает снижаться – за последний финансовый год EBITDA маржа направления составила 2.5% ($4.5/т) по сравнению с 5.6% в течение последних трех лет (помимо растущей конкуренции на рынке отметим положительное влияние девальвации на прибыльность данного направления компании в предыдущие годы).

Хорошие результаты были показаны элеваторным направлением (EBITDA на уровне $40млн по сравнению с $23.4млн год назад, причины – хороший урожай зерновых и масличных а Украине, а также тот факт, что количество осадков в период уборки в 2016 году значительно превысило уровень прошлых сезонов).

Результаты сегмента Терминалы – EBITDA за ФГ2017 составила $47.6млн при марже более 80% по сравнению с прошлогодними 66% (общий объем перевалки зерновых через портовые терминалы Кернела в отчетном финансовом году составил 6.1млн тонн).

Финальные результаты сегмента Растениеводство по итогам финансового года оказались в соответствии с нашими ожиданиями – выручка направления (с учетом внутригрупповой реализации товаров) составила $381млн (+6.5% к прошлому году), EBITDA - $143.6млн при марже 37.7% (наш прогноз был на уровне 40%). По сравнению с показателем предыдущего сезона прибыльность работы сегмента практически не изменилась (в ФГ2016 EBITDA была на уровне $146млн при марже 41%), но мы отмечаем два важных уточнения: 1) положительное влияние девальвации гривны на прошлогоднюю прибыльность; 2) меньший (на $23млн) доход от переоценки биологических активов в текущем году.

Таким образом, без учета данных факторов, показатели сегмента были выше прошлогодних, основная причина – рекордная урожайность основных культур – кукурузы (8.9т/га по сравнению с 7.2т/га год назад), пшеницы (5.8т/га по сравнению с 5.1т/га год назад), а также подсолнечника и сои.

Отметим также, что в ФГ2017 Кернел получил прочий операционный доход от льготного налогообложения НДС в размере $31млн ($23.4млн год назад). Данный доход относился также к сегменту Растениеводство, мы ожидаем существенного его уменьшения в следующем финансовом году.

В целом Кернел ожидает существенного ухудшения результатов в сегменте Растениеводство в новом сезоне. Основные причины – снижение урожайности с рекордного уровня прошлого года на «старых» землях компании (за счет ухудшения погодных условий в некоторых ключевых регионах Украины), а также существенно более низкая ожидаемая урожайность на «новых» землях, которыми оперировали УАИ и Агро-Инвест Украина, которые недавно были приобретены Кернелом (общий земельный банк данных компаний – чуть более 200 тыс. га).

Если Кернел можно отнести к производителям с себестоимостью на 1 га чуть выше средней (и, соответственно, урожайность компании также выше средней), то, например, УАИ была компанией с явной стратегией «низкая себестоимость – относительно низкая урожайность». Если по ожиданиям компании урожайность кукурузы на «старых» землях Кернела в новом сезоне составит 7.3т/га, то на новых – около 5.5т/га. Аналогичная картина и по другим культурам.

Структура баланса

$млн

30.06.17

30.06.16

Активы

2 009

1 509

Основные средства

888

789

Оборотные активы

1 121

720

Запасы

643

391

Денежные средства

143

60

Собственный капитал

1 158

997

Долг

655

320

Основные изменения в активах компании по сравнению с прошлым годом:

- увеличение активов на $232млн (включая посевы на $59млн, что соответствует менее $300/га, в то время как по «старым» землям Кернела расходы на 1 га на 30.06.17 составили более $450/га) за счет новых приобретений

- рост товарных запасов (запасы подсолнечника для переработки выросли на $76млн до $90млн, а готовой продукции в сегменте Подсолнечное масло – на $84млн до $204млн, что позволило в первом квартале нового финансового года существенно увеличить как объемы переработки подсолнечника, так и продажи подсолнечного масла)

- рост денежных средств на балансе компании с $60млн до $143млн

Финансовая структура группы остается достаточно хорошей даже несмотря на рост долговой нагрузки с $320млн на 30.06.16 до $655млн. После недавнего выпуска облигаций на $500млн улучшилась структура долга (за счет значительного удлинения среднего срока его погашения). Текущее соотношение долга к собственному капиталу Кернела составляет около 0.56х, собственный капитал ($1 157млн на 30.06.17) полностью покрывает основные средства и является основным источником финансирования активов компании в целом.

Финансовое состояние компании остается достаточно хорошим.

Перейти к новостям

Все о Кернеле

Популярное на сайте:

Рынок подсолнечника и подсолнечного масла Украины

Украинская соя - на пути к новым вершинам

О переоценке биологических активов украинскими публичными агрохолдингами