Компания Оболонь – один из ведущих производителей пива, безалкогольных и слабоалкогольных напитков Украины, а также один из первых потребительских брендов страны.

![]()

В течение всей истории независимой Украины Оболонь входит в ТОП-3 крупнейших украинских производителей пива, причем конкурентами компании являются транснациональные гиганты – такие как Carlsberg и AB InBev Efes.

Оболонь же остается чисто украинской компанией. Контролирует корпорацию Оболонь ее генеральный директор еще с советских времен – Александр Слободян (последний «красный директор», как он сам себя назвал в одном из интервью). Согласно данных госреестров он официально владеет 33.85% компании и оказывает непрямое решающее влияние на ее деятельность.

Однако, если проанализировать структуру собственности корпорации, то можно отметить, что Александр Слободян владеет от 46% до 70% в юридических лицах, имеющих прямую долю владения в ПрАТ Оболонь. За счет подобной структуры собственности именно Александра Слободяна можно назвать фактическим мажоритарным собственником компании.

Первый украинский

История Корпорации Оболонь берет свое начало в 1986 году, когда на базе киевского Пивзавода №3 было создано пивобезалкогольное объединение Оболонь. В 1990 году коллектив взял предприятие в аренду с правом выкупа, а в 1992 году Оболонь получила приватизационное свидетельство №1 Фонда госимущества Украины. В том же году на рынок вышел первый украинский бренд пива – ТМ Оболонь.

В 1997 году компания Оболонь одной из первых в Украине получила кредит ЕБРР на сумму $40 млн (уже тогда, как и сейчас, компания была достаточно прозрачной в своей деятельности) и активно занималась обновлением мощностей и развитием бренда. На тот момент времени иностранные компании были еще не очень активны в Украине, и в 90-е Оболонь являлась производителем №1 пива в стране.

В сегменте безалкогольной продукции в 1999 году на рынок был выпущен новый безалкогольный бренд Живчик, который до сих пор является одним из самых популярных брендов в данной категории в Украине.

Слабоалкогольная продукция под марками Джин-Тоник и Ром-Кола, выпущенная на украинский рынок в 90-е, – также продукт корпорации Оболонь.

Уже в 2000 году объем выручки корпорации составил 570 млн грн – более $100 млн по курсу на тот момент времени, чистая прибыль – около 100 млн грн ($20 млн).

Между тем, на стыке тысячелетий конкуренция между украинскими производителями пива начала усиливаться, основной причиной чему стал заход в страну международных компаний.

В 1996 году свою деятельность в Украине начал бельгийский холдинг Interbrew (в состав холдинга в том же году вошел Черниговский пивзавод, в 1999-м – Николаевский, а в 2000-м – Харьковский). Позже компания стала называться САН ИнБев Украина, с 2018 года – AB InBev Efes.

В том же 1996 году в Украину зашел российский холдинг BBH, активно развивавший ТМ Славутич (которая стала особо популярной в начале 2000-х), а также свою традиционную марку Балтика. Изначально российским холдингом был приобретен пивзавод Славутич в Запорожье, в 1999 году – Львовский пивзавод, в 2004 году был открыт пивзавод в Киеве, построенный с нуля в течение 2002-2004 годов. В 2008 году уже сам холдинг BBH был приобретен еще одним мировым монстром Carlsberg Group.

Таким образом, на начало 2000-х рейтинг ведущих украинских производителей пива выглядел следующим образом – номером один был САН ИнБев с долей рынка около 30%, за ним следовали Оболонь (около 25%) и BBH (18-20%).

Также в число ведущих украинских пивоваров пытался вклиниться донецкий Сармат (входивший на то время в холдинг SCM Рината Ахметова), доля рынка которого в 2001 году составила 14%. В 2008 году Сармат был продан британской SABMiller, позже активы были переданы в управление компании Efes.

В ответ на более жесткую конкуренцию Оболонь начала проводить активные маркетинговые и рекламные кампании. Основной фокус в рекламе был сделан на патриотические чувства украинцев, а новым слоганом «Оболони» стала фраза «Пиво твоєї Батьківщини».

Стратегия Оболони оказалась удачной – в 2005-2007 годах компания делила первое место среди ведущих украинских производителей с САН ИнБев (доля рынка колебалась в пределах 30-35%).

В первой половине 2008 года Оболонь вела переговоры о продаже с международными корпорациями, при этом сама компания была оценена в около $2 млрд (в частности, одним из потенциальных покупателей была все та же SABMiller). Переговоры закончились ничем, и структура собственников предприятия осталась без изменений.

В неравном бою

Финансовый кризис 2008-2009 годов остаточно больно ударил по компании. Активное развитие в предыдущие годы требовало значительных инвестиций (например, в 2009 году было открыто новое предприятие по производству солода, объем инвестиций в проект составил более $100 млн), которые во-многом финансировались за счет банковских кредитов.

На конец 2007 года при годовой выручке в 2.6 млрд грн кредитный портфель Оболони составлял более 900 млн грн, причем кредитный портфель был номинирован в долларах, что привело к значительному ухудшению финансового состояния компании в результате девальвации гривны.

Оболонь существенно уменьшила объем своих инвестиций (если в 2007-2008 годах общий объем инвестиций составил более 1.6 млрд грн, за три последующих года – менее 900 млн грн) и начала работу над оптимизацией кредитного портфеля.

В 2009 году компания договорилась с кредиторами о пролонгации сроков погашения кредитов, и начала сокращать долговую нагрузку. Если на конец 2009 года за счет девальвации гривны кредитный портфель Оболони увеличился до 1.7 млрд грн, к концу 2011 года он был уменьшен до 970 млн грн. Одним из ведущих кредиторов оставался ЕБРР (на конец 2011 года задолженность по кредиту ЕБРР составляла 375 млн грн).

С точки зрения финансовой устойчивости и доступности ресурсов для развития конкуренты Оболони – международные компании – имели значительное преимущество, что сказалось на объеме производства и рыночных позициях ведущих «пивных» компаний в посткризисные годы.

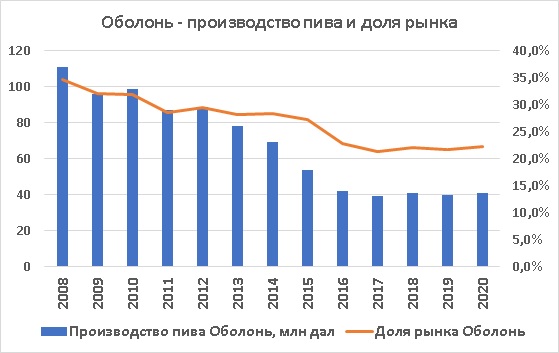

В течение периода 2008-2013 годов объем производства пива корпорацией Оболонь снизился с 116 млн дал (1 дал = 10 литров) в год до 78 млн дал. Доля рынка уменьшилась с около 36% в 2008 году до 28% в 2013-м (отметим, что общий объем украинского рынка пива за эти годы снизился на 13%).

Оболонь пыталась сохранить свои позиции за счет новых маркетинговых ходов. Так, на украинский рынок была выпущена новая торговая марка в сегменте средний- - Zibert, при этом новая марка частично негативно повлияла на продажи пива под основной торговой маркой Оболонь. Также в 2011 году Оболонь начала выпуск и продажу на украинском рынке марки Carling (сегмент средний+).

Определенную поддержку результатам компании оказал экспорт – за счет девальвации гривны в 2008 году украинское пиво стало более конкурентоспособным в соседних странах, в частности России, и Оболонь наращивала свои экспортные поставки (доля компании в общем украинском экспорте пива в эти годы была более 50%).

Несмотря на снижение объемов производства, за счет роста цен выручка Оболони даже увеличилась, составив в 2013 году 3.9 млрд грн (3.3 млрд грн в 2010 году). Среднегодовая EBITDA компании в течение 2010-2013 годов составляла около 500 млн грн, Оболонь регулярно платила дивиденды в размере от 20 млн грн до 40 млн грн в год. Также вплоть до 2012 года значительные средства корпорация тратила на ФК Оболонь, который несколько сезонов провел в премьер лиге футбольного чемпионата Украины.

Несмотря ни на что

Потеря Крыма и части территории Донбасса в 2014-15 годах стоили Оболони около 15% всего объема реализации продукции.

Если же говорить об украинском рынке пива в целом, то, помимо потери части территории, дополнительными факторами, негативно повлиявшими на объемы рынка пива в Украине в 2014-16 годах стало общее падение покупательной способности населения, а также изменения в законодательстве, особенно - решение приравнять пиво к крепкому алкоголю (в 2016 году).

Также законодательные инициативы включили в себя увеличение акцизной ставки, изменение правил лицензирования и рекламы. Акциз вырос в три раза с 2014 года, с 0.78 грн за литр до 2.78 грн (в 2017 году).

В дополнение ко всему, некоторые украинские города начали вводить ограничения на реализацию алкогольной продукции в ночное время, что также внесло свою лепту в падение рынка.

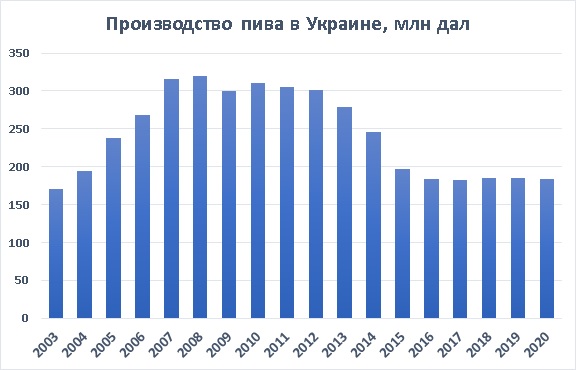

Из всех перечисленных факторов, на наш взгляд, важнейшим являлся рост цен. В 2015 году рост средней цены на пиво составил 37%, в 2016-м – 27%, в 2017-м – еще 18%. В результате - производство пива в Украине рухнуло на 40% с 2012 года по 2017-й – с 301 млн дал до 183 млн дал.

Как и в период финансового кризиса 2008-09 годов, Оболонь пострадала от кризиса больше, чем международные компании. Девальвация гривны привела к переоценке долларовых кредитов компании, в результате чего сумма банковских кредитов выросла с 1.3 млрд грн на конец 2013 года до 2.2 млрд грн на конец 2015-го. Соотношение долга к продажам достигло угрожающих 50%. По сути, стоял уже вопрос о выживании компании.

За счет роста цен объем выручки Оболони увеличился в 2015 году до 4.4 млрд грн (+15% к 2013 году), при этом в натуральном выражении производство пива за тот же период времени сократилось на 32% (с 78 млн дал до 54 млн дал). Отметим, что доля рынка компании осталась относительно неизменной – на уровне 27-28%. «Помог» Оболони в этот период фактический уход с рынка Efes (потерявшей завод в Донецке).

Как мы уже упоминали выше, в отличие от многих других отраслей украинской экономики, рынок пива в 2016-17 годах продолжал свое падение. При этом отметим существенную активизацию в эти годы относительно нового конкурента - ППБ (Перша Приватна Броварня). Если до 2012 года эта компания была относительно мелким игроком с долей ниже 3%, то в течение 2013-17 годов за счет агрессивного развития и рекламы ее доля выросла до 12-13%.

Также постепенно увеличивалась доля рынка небольших крафтовых пивоварен - их объем производства вырос с 1.4 млн дал в 2015 году до 3.7 млн дал в 2017 году (2% рынка) и 6.1 млн дал в 2019-м (3.3%). В премиальном же сегменте росли объемы реализации импортного пива.

Доля рынка*

2011

2014

2017

2019

САН ИнБев

35.4%

34.7%

30.5%

26.0%

Carlsberg Украина

28.8%

29.1%

31.1%

31.0%

Оболонь

28.6%

28.3%

21.3%

21.6%

ППБ

2.5%

8.7%

12.9%**

12.6%**

** - оценка ShareUAPotential

Начиная с 2016 года рыночную долю теряли в основном САН ИнБев и Оболонь – доля СанИнбева снизилась с около 35% в 2012-14 годах до 30% в 2017-м, доля же Оболони уменьшилась за аналогичный промежуток времени с 28-29% до 22-23%. Из «большой тройки» только Carlsberg удерживал свои позиции, занимая около 30% рынка с 2009 по 2019 годы.

По позициям Оболони, по нашим оценкам, больше всего ударила агрессивная рекламная кампания ППБ, значительное усиление позиций в сегменте средний-/средний ТМ Львівське (Carlsberg), а также окончательный переход в этот сегмент ТМ Чернігівське. Проблемой Оболони можно было назвать недостаточное присутствие в сегментах средний+ и премиум, что не позволяло извлекать дивиденды из роста покупательной способности населения начиная с 2017 года.

Несмотря на падение доли рынка, в гривневом эквиваленте объем выручки корпорации медленно, но увеличивался (благодаря росту цен), при этом прибыльность оставалась на уровне предыдущих лет – EBITDA маржа на протяжении 2013-17 годов находилась на уровне около 11%.

2018 год стал первым, начиная с 2010-го, когда производства пива в Украине по сравнению с предыдущим годом перестало снижаться. Рынок «переварил» рост цен и ситуация на нем стабилизировалась. Помогло также жаркое лето и чемпионат мира по футболу.

В 2018 году корпорации Оболонь также удалось остановить падение производства пива – стабилизировав его на отметке около 40 млн дал (производство пива оставалось на достаточно стабильном уровне вплоть до 2021 года). При этом, за счет опережающего роста цен на сырье и материалы по сравнению с ценой пива, прибыльность значительно снизилась – EBITDA компании составила 330 млн грн (EBITDA маржа 6.5%), а чистый убыток – около 365 млн грн.

Для того, чтобы хотя бы немного сократить долговую нагрузку Оболонь начала избавляться от непрофильных бизнесов – так, Эпицентру был продан сельскохозяйственный актив группы с земельным банком около 11 тыс. га (сумма сделки составила $20.5 млн). Этот шаг позволил сократить долговую нагрузку группы с 2.5 млрд грн на конец 2017 года к 1.9 млрд на конец 2018-го.

Новое время

А уже в 2019 году показатели прибыльности деятельности Оболони улучшились. EBITDA маржа достигла 12% (при этом сама EBITDA составила около 640 млн грн, что позволило корпорации продолжать уменьшать свою кредитную нагрузку – до 1.6 млрд грн на конец 2019 года).

Основной причиной улучшения прибыльности (как и для прочих игроков рынка) стал опережающий рост цен на пиво (около +10%) по сравнению с сырьем и материалами – по сути ситуация, обратная к предыдущему году. Никто из основных игроков значительно не демпинговал, у Carlsberg ситуация была относительно стабильной, СанИнБев пытался восстанавливать свою долю (которая снизилась с 30% до 25%) за счет увеличения маркетинговых и рекламных бюджетов (кстати, у Оболони маркетинговые бюджеты в последние годы намного более скромные по сравнению с международными конкурентами), ППБ стала также менее агрессивной.

Что касается непосредственно Оболони, то отметим значительный рост реализации продукции в слабоалкогольном сегменте – в 2019 году выручка сегмента составила 517 млн грн по сравнению с 250 млн грн в предыдущем году.

В 2020 году ситуация была где-то аналогичной 2019-му, даже несмотря на Covid. Объем производства пива оставался достаточно стабильным, рост цен – умеренным (средняя цена на пиво выросла к предыдущему году на 6-7%), доля рынка Оболони оставалась стабильной – около 22%.

Позитивным фактором стало то, что цены на сырье и материалы оставались стабильными, что позволило пивоварам (за исключением САН ИнБев) продолжать наращивать прибыльность – EBITDA маржа Оболони увеличилась с 12% в 2019 году до 15.6%, Carlsberg – с 25% до 32% (в целом, у ведущего украинского производителя пива маржа выше за счет намного более сильных позиций в сегменте средний+ и премиальном).

В абсолютном выражении EBITDA Оболони в 2020 году составила 866 млн грн, операционный денежный поток – около 400 млн грн, по телу долга за отчетный период было выплачено около 100 млн грн.

2021 год пока складывается для Оболони достаточно неплохо. Несмотря на снижение производства пива в Украине на 5%, корпорация сумела даже нарастить свою долю среди производителей.

Общий долг Оболони на конец 2020 года составил около 1.6 млрд грн (основные банки-кредиторы – ЕБРР, ING Bank, часть задолженности – 170 млн грн – перед обанкротившимся Укринбанком). Две трети кредитного портфеля номинировано в USD, что, на наш взгляд, остается одним из самых значительных рисков для корпорации. Таким образом, ее финансовая позиция остается достаточно посредственной, и это делает ее уязвимой в противостоянии с конкурентами.

Операционно же Оболонь, несмотря на все трудности, остается сильным игроком украинского рынка пива (доля компании в течение последних лет остается на стабильном уровне - около 22-23%), слабоалкогольной и безалкогольной продукции, с достаточно современными производственными мощностями и сильными позициями в ценовом сегменте средний-. Также положительным для компании является активная работа с сетями, в частности АТБ, с точки зрения выпуска продукции под private label. Это позволяет корпорации экономить на рекламных бюджетах и иметь более ограниченный по сравнению с международными компаниями портфель брендов.

В средне- и долгосрочном периоде именно кооперация с сильными продуктовыми сетями может стать для Оболони альтернативой поглощению конкурентом (при этом желательно очень сильно не зависеть от одной сети, иначе будет риск поглощения этой сетью).

Финансовые показатели

Основные финансовые показатели корпорации Оболонь:

Грн млн

2020

2019

2018

Выручка

5 550

5 466

5 079

EBITDA

877

624

329

EBITDA маржа, %

15.8%

11.4%

6.5%

Чистая прибыль

339

257

-365

31.12.20

31.12.19

31.12.18

Активы

5 889

5 857

6 110

Основные средства

4 387

4 693

5 004

Текущие активы

1 502

1 164

1 106

Собственный капитал

2 674

2 336

2 082

Долг

1 665

1 576

1 906

Прочие компании: