Группа компаний Алло является лидером украинского рынка персональной электроники и смартфонов с долей около 30%.

В нужное время в нужном месте

В конце 90-х рынок мобильных телефонов в Украине (да и во всем мире) только начинал зарождаться.

Основатель Алло - Дмитрий Деревицкий – в одном из своих интервью рассказывал, что стимулом для открытия магазинов по продаже именно мобильных телефонов стало внедрение мобильными операторами Украины стандарта связи GSM, что должно было послужить толчком для активного развития рынка в стране.

Изначально в 1998 году в Днепре было открыто два магазина по продаже телефонов, также параллельно Деревицкий открыл два магазина по продаже бытовой техники.

В бизнес по продаже мобильных телефонов было вложено $50 тыс. Дмитрия в его начинаниях поддерживал отец – Григорий Деревицкий, который уже тогда был достаточно известным человеком в Днепропетровске. Например, он был учредителем одного из первых строительных кооперативов тогда еще в УССР в конце 80-х (в продолжение темы со строительством - в 2000-х группа Алло построила большой офисный центр «Ступени» в центре Днепра, в котором и находится главный офис сети).

До середины 2000-х Григорий Деревицкий также числился среди официальных учредителей компании Алло.

Эксперимент с мобильными телефонами оказался удачным - продажи росли более высокими темпами по сравнению с другими видами техники, и собственники сконцентировались именно на развитии сети Алло.

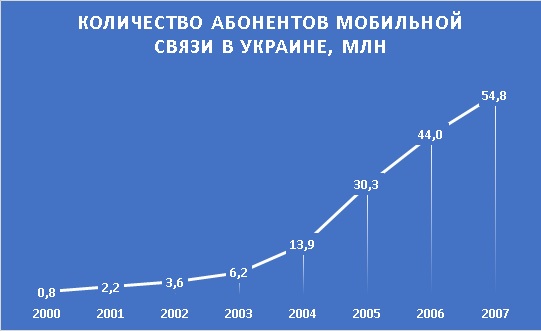

Рынок мобильных телефонов на самом деле рос громадными темпами - если еще в конце 90-х "мобилы" были редкостью, то уже к 2007 году количество абонентов сотовой связи в Украине составило почти 55 млн человек (учитывая людей, у которых было более одной sim-карты):

Вместе с рынком росла и сеть Алло - уже в 2006 году она насчитывала 258 магазинов в 53 городах Украины. Формат - небольшие салоны на 30-40 кв м. В салонах продавались мобильные телефоны, мелкая цифровая техника, стартовые пакеты операторов связи и пополнение счета. Выручка компании Алло в 2006 году составила около 550 млн грн (или более $100 млн по тогдашнему курсу).

Также в структуре группы функционировала компания Цифротех, которая на тот момент занималась оптовыми продажами мобильных телефонов.

Весь рынок мобильных телефонов в Украине в 2006 году оценивался в около $1.5 млрд. Среди конкурентов на тот момент были розничные продавцы электроники и бытовой техники, а также сети аналогичного с Алло формата – Евросеть, Мобилочка, МобиДик.

Первое испытание

Кризис 2008-2009 годов стал серьезным испытанием для Алло. Покупательная способность населения, а с ней и объемы продаж электроники существенно снизились, и компания была вынуждена пересмотреть стратегию своего развития. Собственники и менеджмент приняли решение существенно сократить товарные запасы (продавая товар даже в убыток) и провести общую оптимизацию сети - уменьшить количество торговых точек, начав с самых неэффективных.

Также были проведены переговоры с арендодателями торговых площадей с целью пересмотра условий аренды. Если раньше Алло платила арендаторам простую фиксированную арендную плату, то теперь размер фиксированной платы был уменьшен, при этом, при достижении определенного объема продаж магазинов, Алло платила арендодателям некий процент от своей выручки. Такая модель была менее рискованной для арендатора, поскольку снижала долю постоянных расходов в затратах на реализацию товаров.

В первом полугодии 2009 года количество салонов сети Алло уменьшилось на 20% до 288, и несколько месяцев после этого количество торговых точек оставалось относительно стабильным - на уровне около 300 магазинов.

В 2010-11 годах произошло восстановление рынка электроники в целом, что же касается рынка мобильных телефонов, то дополнительный спрос на нем начал создавать переход украинцев на смартфоны. Этот период можно охарактеризовать как вторая волна "мобилизации" населения Украины (первой волной было появление самих мобильных телефонов, ну а третьей - полноценный запуск в 2015 году 3G).

Смартфонизация Украины

В 2011 году смартфонами владели только 10% жителей страны, при этом лишь каждый шестой проданный в том же году телефон был смартфоном. Смартфоны были дороже обычных мобильных телефонов (2 200 грн против 720 грн в 2011 году), но было понятно, что потенциальный спрос на более функциональные устройства в Украине был огромен.

Уже в 2012 году при одинаковом по сравнению с 2011 годом объеме рынка мобильных телефонов (около 8.3 млн устройств), на долю смартфонов пришлось уже 26% реализации в штуках, при этом в денежном выражении доля продаж смартфонов составила 60%).

На этой волне Алло вновь приступила к расширению сети и к 2013 году в ее составе было уже около 500 торговых точек.

В этом же промежутке времени с украинского рынка ушел один из основных конкурентов Алло – компания Евросеть, а в 2013 году произошло другое знаковое событие - поглощение Алло своего второго основного конкурента - сети Мобилочка.

Собственники Мобилочки решили выйти из бизнеса, и компания Алло частично (на 90%) переоформила аренду магазинов на себя, а также выкупила у Мобилочки часть товарных запасов.

На момент поглощения сеть Алло насчитывала около 500 магазинов, Мобилочка - 417. Таким образом, после ухода Евросети и Мобилочки существенно уменьшилась конкуренция среди оффлайн магазинов подобного формата. Сеть Алло выросла в масштабах, но столкнулась с новыми трудностями.

Поиск нового пути

Во-первых, именно в 2011-13 годах в Украине активно развивалась электронная коммерция – и здесь Алло, по признанию самого собственника, упустила момент для завоевания значительной доли рынка.

Интернет-магазин allo.ua был создан еще в 2008 году, более того, в сегменте электроники он находился на ведущих позициях – в 2013 году его назвали номером два на рынке. Однако, отставание от номера один - Rozetka было более чем значительным и все время увеличивалось.

Во-вторых, в 2014 году в Украине грянул новый – и более суровый кризис, который достаточно больно ударил по Алло.

Как и в 2009 году, существенно снизилась покупательная способность населения Украины. Однако, как позже рассказывал Дмитрий Деревицкий проекту Большая Рыба, и внутри самой Алло проблем было предостаточно. Компания вошла в кризис громоздкой и неэффективной – еще и сразу после поглощения торговых точек Мобилочки, только начав их интеграцию в свою сеть.

Выход был один – существенное сокращение количества магазинов. Если в 2009 году было закрыто лишь около 20% торговых точек, то в течение 2014-16 годов сеть Алло было сокращена более чем вдвое.

Также по итогам кризиса Дмитрий Деревицкий принял решение изменить компанию в целом. Для того, чтобы посмотреть на бизнес со стороны и понять, что в нем не так, были приглашены консультанты из Института Адизеса.

Основной вывод, который был сделан, – в Алло осталось мало предпринимательства, но при этом было много бюрократии. Собственники и менеджмент попытались это изменить.

Непосредственно в бизнесе компания существенно большее внимание начала уделять онлайну, запустив в 2016 году маркетплейс. Также произошло определенное переформатирование оффлайн сегмента. В больших городах открывались магазины нового формата – большие (300-400 кв. м), современные магазины Алло-макс.

В то же время общее количество магазинов, начиная с 2017 года остается достаточно стабильным – 300-350 торговых точек. Продажи смещаются в онлайн – покупателю уже не нужны магазины на каждом шагу.

Сеть Алло начала позиционировать себя как продавец смарт-девайсов, эко-систем техники будущего. Все, что имеет приставку смарт- продается в Алло. Где-то это было похоже на то, что делал набиравший обороты относительно новый конкурент – Цитрус.

Происходила интеграция оффлайн и онлайн сегментов. Принцип – click and collect – покупатель с помощью одного клика покупает на сайте компании и забирает товар в удобно расположенном магазине. Или же выбирает товар под заданные характеристики в магазине, и, если его нет в наличие именно в этом магазине, – получает его дома.

Наконец, как финальный штрих к преобразованию компании, абсолютно изменилось отношение собственника к публичности и открытости.

Если раньше Дмитрий Деревицкий был абсолютно непубличным человеком, в последние годы он постоянно раздавал достаточно качественные и информативные интервью разным интернет-проектам. Ведь потребитель покупает товар не у вывески, он его покупает у конкретных людей – продавцов и собственников компании.

Новое время

Учитывая, что 2017 и 2018 годы были в целом неплохими для ритейла электроники (на волне отложенного за 2014-16 года спроса и обновления телефонов населением), показатели Алло начали улучшаться.

В 2018 году рынок электроники и бытовой техники Украины вырос на 25%. При этом выручка Алло в том же году увеличилась сразу на 43% (при этом онлайн направление выросло сразу на 55%, оффлайн – на 39%, в 2018 году доля интернет-магазина в общей реализации компании составила около 20%).

Доля Алло на ключевом рынке – рынке смартфонов – увеличилась с 24% в 2017 году до 26% в 2018-м.

Росли и продажи прочих товаров – ассортимент на маркетплейсе увеличивался, что позволяло Алло привлекать больше траффика пользователей на свой сайт.

В свое время именно привлечение трафика за счет большего разнообразия товарных позиций стало основной причиной запуска маркетплейса – поисковые сайты лучше индексируют интернет-магазины с более широким ассортиментом товаров. В 2018 году общий траффик Allo.ua по сравнению с предыдущим годом вырос на 40%. Среднее количество уникальных пользователей в месяц на сайте – около 4.8 млн человек.

До Rozetka было еще далеко, но среди оффлайн-конкурентов это были очень приличные показатели (Allo.ua практически все последние годы находился в ТОП-3 интернет-магазинов и маркетплейсов по основным параметрам их оценки).

После всплеска продаж в 2017-18 годах, в 2019-м рынок смартфонов стагнировал, однако, уже в следующем году, несмотря на эпидемию коронавируса, вернулся к росту (+6%).

По нашим оценкам, средний срок эксплуатации смартфона в Украине составляет 3-4 года. Таким образом, рыночная динамика последних лет находится в соответствии с этим предположением – более успешные годы будут чередоваться с менее успешными, общие же тренды будут заданы изменениями в покупательной способности населения, а также эволюцией самих гаджетов.

Что касается конкуренции на рынке электроники, то она остается достаточно серьезной. Есть явный лидер e-commerce, есть лидеры среди сетей электроники и бытовой техники - Comfy и Фокстрот, есть Эпицентр, обладающий на сегодня чуть ли не самым мощным финансовым ресурсом, и который имеет амбиции стать ведущим маркетплейсом в Украине.

Среди игроков похожего с Алло формата выделяется Цитрус (здесь на руку Алло играет недавний конфликт между собственниками этой сети), а также Moyo.

В любом случае, учитывая общемировые тенденции розничного рынка электроники (победитель получает все – доля крупнейших игроков только растет), украинский рынок ожидает консолидация.

Можно ожидать, что в ближайшее время рыночные позиции Rozetka и Эпицентра (если его собственникам будет интересно развиваться в этом рынке) будут оставаться сильными. Среди всех остальных игроков возможны изменения.

Где при этом будет находиться Алло – среди покупателей или тех, кого покупают, зависит от способности компании быть эффективнее конкурентов (в последние годы делаются, на наш взгляд, шаги в правильном направлении), финансово устойчивой и соответствовать изменчивым предпочтениям потребителей.

Финансовые показатели

Основной операционной компанией группы на данный момент является ООО Алло. Выручка компании в течение последних лет:

Ниже мы представляем основные финансовые показатели ООО Алло:

Млн грн

2017

2018

2019

2020

Выручка (без НДС)

2 400

3 100

4 934

5 706

EBITDA

242

137

366

380

EBITDA маржа, %

10.1%

4.4%

7.4%

6.7%

Чистая прибыль

11

15

22

26

Средний срок реализации товаров, дней

65-70

Прочие компании: