Группа Fozzy – один из крупнейших игроков украинского продуктового ритейла, объединяющая сети Сильпо, Фора, Fozzy и Thrash!

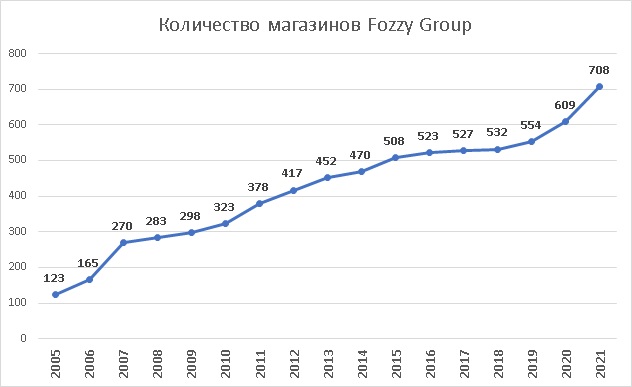

В течение последних двадцати лет группа находится в числе ведущих украинских продуктовых сетей по размеру торговых площадей и выручки. На конец 2021 года сеть Сильпо насчитывала 333 супермаркета, Фора – 276, Thrash! - 90, Fozzy – 9 гипермаркетов.

Таким образом, группа Fozzy на конец 2021 года – это 708 продуктовых магазинов разного формата общей торговой площадью более 700 тыс. кв м. По размеру выручки среди продуктовых ритейлеров Fozzy уступает лишь АТБ Маркет. EBITDA (операционная прибыль без учета амортизации) группы в 2020 году составила, по нашим оценкам, более 5 млрд грн.

Долю рынка Fozzy среди украинских продуктовых сетей можно оценить в 15-18% (у лидера – АТБ – около 25-30%, доли же остальных игроков рынка не превышают 5%).

Помимо якорного бизнеса – продуктовой розницы - в составе группы есть и другие активы – несколько ресторанов, сеть аптек Біла Ромашка, магазины персональной электроники Ringoo, несколько предприятий пищевой промышленности, служба доставки Justin, банк Восток и некоторые другие.

Основателями группы были четверо выпускников Днепропетровского металлургического института - Владимир Костельман, Олег Сотников, Роман Чигирь и Юрий Гнатенко (параллельно учредели Fozzy играли в музыкальной группе Ремонт Воды, да и вообще их можно назвать одними из самых неформальных и творческих среди всех крупных украинских бизнесменов).

На данный момент основным собственников группы является Костельман (по данным Forbes ему принадлежит 51% Fozzy).

От франшизы до лидерства на рынке

Как и многие другие игроки рынка, в ритейл основатели Fozzy пришли из дистрибуции. С середины девяностых Костельман и компания занимались оптовой торговлей продуктами питания. Изначально партнеры работали в Днепре, а в 1997 году переехали в Киев.

В то время бизнесмены тесно сотрудничали с днепропетровской группой Rainford, которая имела сильные позиции в оптовой торговле, а также в 1995 году открыла в Днепре первый в Украине продуктовый магазин самообслуживания «Партнер» (в Киеве пионером магазинов самообслуживания стал Фуршет, открывший свой первый магазин нового формата в конце 1998 года).

В 1998 году в Вишневом под Киевом под вывеской «Партнер» (по сути это была франшиза Rainford’а) Костельманом и его партнерами был открыт оптовый супермаркет. Впоследствии этот супермаркет был переименован в Fozzy и стал первым супермаркетом одноименной группы (кстати, розничная торговая сеть Rainford прекратила свое существование в 2010-11 годах, ее магазины поделили между собой Сильпо и Варус).

Первые несколько лет были потрачены на понимание процессов, оттачивание технологии и выстраивание взаимоотношений с поставщиками, а уже с 2001 года начался рост и масштабирование бизнеса – в Киеве было открыто пять первых супермаркетов под вывеской Сильпо. Изначально компания открывала магазины на месте старых советских универсамов – конечно, они уступали более современным торговым точкам по своему формату, но, как правило, имели хорошую локацию.

В 2002 году была основана сеть Фора. Эта сеть представляла собой меньшие по площади (в среднем около 400 кв м) магазины, которые изначально работали в формате дискаунтер. Первые Форы были открыты в Киеве на Оболони и возле метро Святошин. Группа перешла к мультиформатности – Сильпо работало в среднем ценовом сегменте и имело средние по площади (1-1.5 тыс. кв м) супермаркеты, Фора – маленькие магазины в низком сегменте, Fozzy – оптовые гипермаркеты.

В следующем году была приобретена сеть Днепрянка (38 магазинов в Киеве, которые переформатировали в Фору). Покупка не прошла гладко – этой сетью параллельно интересовались структуры, близкие к тогдашнему генпрокурору Украины, что «обеспечило» Fozzy интерес со стороны правоохранительных органов и налоговой инспекции.

Несколько месяцев ушло на то, чтобы «закрыть» этот интерес, после чего обе сети – Фора и Сильпо начали бурное развитие, благо, рыночная конъюнктура этому максимально благоприятствовала. В одном из ранних интервью Владимир Костельман говорил, что в Киеве любой магазин обречен на успех в независимости от того, насколько хорош он и эффективен.

Недаром именно в этот период времени зародилось несколько продуктовых сетей, которые правили бал на украинском розничном рынке в последние двадцать лет.

Вплоть до 2005 года лидером на рынке продуктовой розницы Украины был Фуршет – изначально компания скупала старые объекты недвижимости, и перепрофилировала их под торговые центры, в которых супермаркеты выступали в качестве якорных арендаторов (в те времена умение эффективно «решать» земельные вопросы были визитной карточкой Фуршета, недаром в 2008 году Ашан планировал выходить на украинский рынок через партнерство с Фуршетом).

В 2001 году был открыт первый магазин Велика Кишеня, в том же году были переформатирваны в магазины самообслуживания гастрономы АТБ. В Украину зашла первая международная компания – Rewe Group, открывшая супермаркеты Billa, чуть позже – другая немецкая сеть Metro и несколько российских сетей. Развивались и региональные сети - места на рынке хватало всем.

Группа Fozzy вырвалась в лидеры украинской продуктовой розницы в 2005 году. На конец этого года в составе сети Сильпо был 81 магазин, Фора насчитывала 39 торговых точек, также функционировали уже три гипермаркета Fozzy. Общий оборот группы оценивался в $750 млн.

По словам Костельмана, изначально ставка была сделана на скорость развития, после чего следовал анализ и выстраивание бизнес-процессов всей сети в соответствии с практиками, зарекомендовавшими себя лучшим образом в магазинах-лидерах. Таким образом, стратегия развития определялась эмпирическим путем – проб и ошибок. Компания не боялась экспериментировать и открыто говорила (и говорит) об этом.

Что касается источников финансирования, то, как и для всех других сетей, одним из основных являлись отсрочки, предоставляемые поставщиками (как и у других сетей продовольственной розницы, у Fozzy отсрочки поставщиков существенно превышают средний срок реализации товаров, а значит, с открытием новых магазинов у компании появлялись дополнительные средства, которые можно было вкладывать в дальнейшее развитие).

Также собственники реинвестировали в бизнес практически всю заработанную прибыль и привлекали кредиты.

Несмотря на свою мультиформатность в рамках продуктовой розницы, в отличие от части конкурентов (того же Фуршета или Rainford), Fozzy практически не распыляла финансовые ресурсы на другие проекты, в частности, многофункциональные торговые центры. Собственники Fozzy концентирировались на том, что умели лучше всего – продавать украинцам продукты питания.

Кризис - это возможность

В первый кризис 2008 года группа вошла лидером продуктовой розницы Украины. На конец 2007 года в составе сети Сильпо было 143 магазина, Фора – 123 магазина (количество торговых точек сети более чем удвоилось по сравнению с концом 2006 года, во многом – за счет поглощения сетей Буми-Маркет (Киев) и Кит (Запорожье).

По информации из открытых источников валовый товарооборот группы по итогам 2007 года составил около $1.5 млрд (около 7.5 млрд грн по тогдашнему курсу), EBITDA – около $70-75 млн. На пятки Fozzy по объему выручки наступала сеть Metro, за которой следовал Фуршет, в то время как оборот АТБ в 2007 году был в два раза ниже, чем у лидеров рынка.

Что касается кредитной нагрузки Fozzy, то сама по себе она была на вполне приемлемом уровне (по нашим оценкам, в кризис группа вошла, имея соотношение долга к продажам на уровне не более 15%). Однако, как и многие другие сети Fozzy использовала краткосрочные кредиты для финансирования инвестиций в развитие сети, а также частично финансировалась в долларах.

В момент кризиса часть банков отказывалась пролонгировать кредитные линии заемщикам, что привело к проблемам – сети, использовавшие «короткие» деньги для финансирования инвестиций, просто не могли вернуть кредиты.

У основных конкурентов Fozzy – Фуршета и Великой Кишени - дела шли явно хуже, чем у Костельмана и Ко. Доля долларовых кредитов у этих сетей была выше, а значит, в результате девальвации их кредитная нагрузка (как соотношение долга к продажам) также была выше. Эти сети имели магазины большей площади по сравнению с Сильпо и Фора, их ассортимент был выше, а оборачиваемость товаров – ниже. Ниже были и выторги с единицы торговых площадей, соответственно, и прибыльность.

Таким образом, хоть и бытует среди некоторых экспертов мнение, что чуть ли не главным фактором успеха Fozzy в пост-кризисный период была жесткая позиция по отношению к банкам, мы считаем, что это не так.

Позиция на самом деле была достаточно жесткой (в большей мере эта жесткость проявилась уже после 2014 года), однако это никоим образом не было основным фактором успеха. В отличие от большей эффективности бизнеса сетей и более низкой кредитной нагрузки. А касательно переговоров с банками – в 2009 году группе удалось успешно пролонгировать большую часть кредитов и продолжить свое развитие.

Конечно, это развитие нельзя было сравнивать с предкризисным – если на протяжении 2006 и 2007 годов общая сеть Fozzy увеличилась с 123 магазинов до 270, то в 2009 году прирост сети составил 15 магазинов, в 2010 году – 25, 2011-м – 55.

Данные включают только торговые точки продуктовой розницы, источники: GT Partners, Liga.net, пресс-служба Fozzy, данные ShareUAPotential

С 2007 по 2011 год выручка Fozzy в гривневом выражении увеличилась более чем в 2.5 раза и в 2011 году составила около 17 млрд грн. По объему выручки группа оставалась номером один на рынке продовольственной розницы Украины, однако, в спину дышал конкурент, набравший обороты как раз в посткризисное время – АТБ Маркет (выручка АТБ в 2011 году составила 15 млрд грн).

В отличие от Fozzy, имевшей разноформатные сети, АТБ имела строго определенную концепцию – магазины на 500-600 кв м в формате дискаунтера в низком ценовом сегменте (после кризиса это было важно ввиду падения покупательной способности населения).

АТБ имел хорошие выторги с единицы торговой площади, отличную оборачиваемость товаров и хорошую платежную дисциплину в отношениях с поставщиками.

Fozzy же никогда не была среди лучших сетей с точки зрения платежной дисциплины с поставщиками, и в этом мы видим ее минус – если в конце девяностых – начале двухтысячных это считалось нормальным, в 2010-х взаимоотношения становились более цивилизованными и хорошая платежная дисциплина создавала максимальную лояльность поставщиков для сети.

Остальные сети начинали сильно отставать. Материнская компания Метро (номер два на рынке по объему выручки в 2008 году) была слишком напугана снижением покупательной способности украинского населенеия в результате финансового кризиса и девальвацией гривни. Фуршет и Велика Кишеня пытались улучшить операционную эффективность существующих сетей и договаривались с банками о все новых реструктуризациях долговых обязательств.

Таким образом, к 2011-12 годам на рынке устанавливалась дуополия – два сильнейших игрока (Fozzy и АТБ Маркет) наращивали свой отрыв от остальных сетей. Этот процесс продолжался и далее – за 2012-13 годы АТБ увеличила сеть с 530 до 820 магазинов, выручку – с 15 млрд грн до 28 млрд грн (и обошла Fozzy по объему выручки в 2013 году).

За тот же период времени Fozzy увеличила количество магазинов с 378 до 452, выручку – с 17 млрд грн до 25 млрд грн. Группа потеряла первое место среди украинских продуктовых сетей, но увеличила отрыв от остальных конкурентов (выручка номера три на рынке в 2013 году – Метро – составила всего около 9 млрд грн, по сравнению с 7.2 млрд грн в 2007 году).

Что случилось в 2014 и 2015 годах

К 2014 году Fozzy подошла в достаточно неплохой форме. По сути, с точки зрения финансов, ситуация была практически идентичной 2008 году. При выручке в 2013 году на уровне 25 млрд грн, кредитный портфель группы на конец того же года, по нашим оценкам, составлял около 3 млрд грн, что являлось вполне нормальным показателем для продуктового ритейла.

С другой стороны, значительная часть кредитов была краткосрочной – с погашением в 2014-15 годах, также значительная часть кредитов была номинирована в долларах.

Таким образом, в результате девальвации гривни в 2014-15 годах, общая кредитная нагрузка группы удвоилась по сравнению с концом 2013 года и на конец 2015-го составила около 6 млрд грн. Но и выручка группы увеличилась, до 45 млрд грн в 2015 году, так что кредитная нагрузка выглядела абсолютно адекватной.

Откуда же тогда истории о жестоком обращении с банками, суды с ВТБ и прочими кредиторами? Во-первых, учитывая, что кредиты финансировали инвестиционную деятельность, компания не могла погасить их по требованию. Необходима была дальнейшая рассрочка.

Во-вторых, группа не хотела останавливаться в развитии, и предпочитала вместо погашения долга направлять средства на открытие новых магазинов. В течение 2014-15 общая сеть Fozzy увеличилась с 452 до 522 магазинов.

По отношению к кредиторам это, конечно, выглядело не очень хорошо. Однако здесь еще следует учитывать, что часть банков-кредиторов, в частности ВТБ (крупнейший кредитор), Киевская Русь, Хрещатик к 2016 году уже были в дефолтном состоянии, и группа, понимая слабость кредиторов, не спешила договариваться с этими финансовыми учреждениями (в итоге, кредиты были закрыты с большим дисконтом).

Также не совсем красиво? C’est la vie. Другие банки продолжали работать с группой, более того, в 2020 году Fozzy привлекла кредит на $60 млн от ЕБРР (что подразумевает достаточную прозрачность бизнеса и уровня доверия к нему).

Переформатирование

Начиная с 2016 года, Fozzy практически остановила свое развитие и приступила к реорганизации сетей и оптимизации бизнес-процессов.

Была запущена новая сеть Thrash! (Траш! Крушит цены!). Эта сеть начала работать в формате жесткого дискаунтера (узкий ассортимент и низкие цены). На конец 2016 года работало уже 30 магазинов Trash!, на конец 2017 года – 37 (в основном это были переформатированные магазины сетей Сильпо и Фора). После этого сеть два года практически не развивалась, а в 2019 году сменила концепцию. Был значительно расширен ассортимент, а формат назвали «маркет super».

Сеть Фора также немного изменила свою концепцию, пытаясь вывести магазины из-под прямой конкуренции с АТБ. Новая концепция – удобные магазины у дома.

Что же касается Сильпо, то сеть в 2015-16 годах начала переформатировать свои магазины в уникальные по дизайну тематические супермаркеты, работающие в ценовом сегменте средний+. Изначально данная концепция вызывала вопросы, ввиду падения покупательной способности населения Украины в 2014-16 годах, однако с ростом доходов населения в последующие годы ситуация менялась.

Каждый новый магазин Сильпо имеет уникальный дизайн

Конкуренция в данной нише и так была существенно меньшей, чем в среднем и низком ценовом сегменте, а новый формат вообще выводил Сильпо в новую нишу с точки зрения покупательского опыта. По сути, такому формату аналогов в мире нет, и это еще один смелый эксперимент Fozzy, который по состоянию на конец 2021 года выглядит достаточно удачным.

С точки зрения позиции на рынке, кажется, что Fozzy уже не очень интересует увеличивающий отрыв от АТБ Маркет (сеть АТБ выросла до более чем 1300 магазинов на конец 2021 года, выручка (в 2020 году) – около 124 млрд грн, в то время как у Fozzy 708 магазинов и консолидированная выручка (в 2020 году, и учитывая только продуктовую розницу) – 74 млрд грн).

“Мы не лидер по издержкам, не конкурируем ценой, как АТБ. Наша история – создание уникального продукта, демократизация, обеспечение доступности продуктов и создание крутого покупательского опыта”, – говорили представители Fozzy изданию Liga.net.

Начиная с 2013 года группа стабильно присутствует в числе крупнейших украинских экспортеров агро-продукции. Изначальной целью, судя по всему, была оптимизация НДС. Эту возможность использовали и другие ритейлеры, а Эпицентр-К, например, начав с подобной схемы оптимизации НДС, за несколько лет превратился в один из крупнейших агрохолдингов Украины.

Так что не стоит удивляться, увидев компании группы Fozzy среди крупнейших экспортеров подсолнечного масла и шрота (в 2019 году выручка группы от экспорта составила более 10 млрд грн).

Новое время

В 2019-2020 годах сети группы Fozzy вновь начали расти. Всего за 2020 год было открыто более 50 магазинов (и на конец года их число составило 609).

Сеть Сильпо увеличилась c 259 супермаркетов до 278, ее торговая площадь выросла на 7%, а выручка – на 12% (за счет роста площадей и инфляции) и составила почти 50 млрд грн (учитывая только розничные продажи).

Открывались в основном новые магазины нового дизайнерского формата – на конец 2020 года в составе сети было уже 69 подобных супермаркета (на конец 2021 года – более 100).

В 2020 году сеть получила кредит в сумме $40 млн от ЕБРР, причем здесь скорее важна не сумма, а сам факт получения кредита от этой организации.

Еще $20 млн кредита от ЕБРР получила компания Фора – средства должны быть потрачены на обновление магазинов, при этом в 2020 году сеть Фора увеличилась на 18 магазинов (до 265 на конец года), ее выручка (розничные продажи) составили 16 млрд грн, что на 27% выше, чем в 2019 году.

В 2021 году рост группы еще более ускорился, более того, именно в этом году произошло знаменательное событие – сеть Сильпо поглотила большую часть торговых точек, оставшихся на начало года в сети Фурщет. Когда-то, в 2003-04 годах Fozzy пыталась догнать Фуршет по количеству торговых точек и размеру выручки, спустя более чем 15 лет именно Сильпо поглотила последние торговые точки Фуршета.

В результате, на конец 2021 года общее количество магазинов группы Fozzy составило 708 (333 супермаркета Сильпо, 276 магазина сети Фора, 90 – Thrash!, 9 гипермаркетов Fozzy).

Финансовое состояние и перспективы

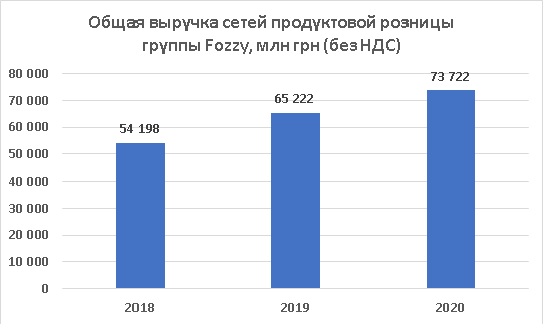

В последние годы развитие группы Fozzy происходит достаточно динамично, в результате, общая выручка продуктовых сетей группы (только розничные продажи) увеличилась с 54 млрд грн в 2018 году до 65 млрд грн в 2019 году и 74 млрд грн в 2020-м. Эти данные – собственная оценка ShareUAPotential на основании данных компаний – операторов сетей.

По официальной информации общая консолидированная выручка группы в 2019 году составила около 78 млрд грн (при этом, более 10 млрд грн составил экспорт).

Также по нашим оценкам консолидированная EBITDA розничного направления (представленного компаниями Сильпо-Фуд, Фора, Экспансия, Траш, а также некоторыми компаниями – владельцами основных средств) составила около 5.3 млрд грн (EBITDA маржа - 7%).

Общая кредитная нагрузка группы остается небольшой – консолидированный долг на конец года составлял 4.6 млрд грн, составляет чуть более 6% от выручки и меньше, чем годовая EBITDA группы.

Оборачиваемость товарных запасов сетей группы, по нашим оценкам, в среднем составляет около 45 дней, что более чем покрывается отсрочками поставщиков (стандартная ситуация для продуктового ритейла).

Таким образом, финансовое состояние группы на конец 2020 года было достаточно хорошим.

Среди слабых мест – разрозненность бизнеса и частая смена концепции сетей.

В сети Сильпо более 100 стильных дизайнерских супермаркета в ценовом сегменте средний+, в котором сеть является лидером рынка (по сути, единственным конкурентом в данном сегменте является сеть Novus, поглотившая в 2020 году супермаркеты Billa, и состоящая, на конец 2021 года, 87 магазинов).

С другой стороны, в составе Сильпо по-прежнему очень много магазинов старого формата, существенно отличных от дизайнерских магазинов, что может негативно влиять на покупательский опыт.

Наверное, будет логично, если в будущем оставшиеся магазины Сильпо «старого» формата будут либо переделаны под дизайнерские, либо (в случае, если первый вариант будет невозможен) также переформатированы, но уже перейдут в сеть Thrash!

Исходя из профайла собственников сети (которые однозначно являются креативными и творческими людьми), развитие «дизайнерских» Сильпо – это то, от чего сами собственники получают максимальное удовольствие.

Каковы при этом перспективы в составе группы остальных направлений? Мы не удивимся, если впоследствии Trash!, магазины Сильпо старого формата (которые невозможно переделать под дизайнерские), либо Фора, будут проданы (например, эти магазины могли бы войти в состав сети Lidl, если данная сеть решится зайти на украинский рынок, о чем в последнее время ведется много разговоров).

Сильпо же, развиваясь в формате средний+, может поглощать магазины конкурентов, которые по формату подходят под концепцию дизайнерских супермаркетов – места для творчества все еще предостаточно.

Ну а финансовое состояние группы позволяет ее собственникам экспериментировать - заниматься тем, чем они, в принципе, и занимались в течение всего времени работы на рынке продуктовой розницы Украины.

Прочие компании: