Кернел – найбільший в світі виробник соняшникової олії, український експортер зерна номер один та найбільший агрохолдинг країни.

![]()

На аграрному ринку країни практично у кожній номінації Кернел є номером один. Експортер зерна та олії номер один, найбільший земельний банк країни, найбільші потужності зі зберігання зерна, найбільший приватний парк вагонів-зерновозів.

І все це власники та менеджмент компанії побудували практично з нуля.

Олійні королі

Андрій Веревський розпочав свою діяльність на зерновому ринку України ще 1993 року в Полтаві і аж до 2002 року працював на різних позиціях в українських та міжнародних компаніях. У 2002 році ним було придбано Полтавський МЕЗ, а в 2004 році було створено компанію Кернел і почався більш активний розвиток бізнесу з переробки соняшнику. Так, спочатку було придбано МЕЗ у Луганській області (а також торгову марку «Щедрий Дар»), а потім – у 2006 році – активи групи Євротек Михайла Весельського (зокрема ТМ «Стожар»).

У ті роки нові придбання фінансувалися переважно реінвестованим прибутком та банківськими кредитами. На кінець 2007 фінансового року (30 червня 2007 року) кредитне навантаження групи було значним – загальний борг становив близько $155 млн проти виручки у $350 млн та активів у $275 млн.

Далі збільшувати кредитне плече було ризиковано, але для розвитку на високомаржинальних ринках потрібен був капітал, і в 2007 році Кернел провів IPO на Варшавській фондовій біржі, продавши 38% акцій компанії за $218 млн. Таким чином, групу, що володіла трьома МЕЗами, 56 тис га землі та двома десятками елеваторів, оцінили більш ніж у $570 млн. На початку 2008 року Кернел зробив додаткове розміщення акцій, у ході якого залучив ще $82 млн.

Безумовно, як ми зараз розуміємо, кінець 2007 року та початок 2008 року – це був чи не найкращий за останні 20 років час для IPO, і Кернелу пощастило залучити значні кошти, на які було придбано зерновий термінал у Іллічівську (з потужністю перевалки 4 млн тон зерна на рік), розпочато будівництво нового МЕЗу (Бандурка), а також продовжилося збільшення земельного банку (з 56 тис. га до 85 тис. га на кінець 2009 фінансового року). Нарешті, у 2010 році було придбано бізнес з переробки соняшнику групи Allseeds (ціна купівлі – близько $70 млн), внаслідок чого загальні потужності Кернелу збільшилися до 2.2 млн тон соняшника на рік.

Таким чином, Кернел перетворився на найбільшого переробника соняшника та експортера зерна в Україні. Якраз вчасно - з 2010 по 2015 роки український урожай соняшнику практично подвоївся, а соняшникова олія почала завойовувати азійські ринки.

Провідний агрохолдинг країни

В 2011 році Кернел придбав групу Укррос, що дозволило збільшити земельний банк компанії з 85 тис га до 210 тис га (а також зайняти лідируючі позиції на українському ринку цукру, щоправда, вже через два роки Кернел позбавився «цукрових» активів). Для фінансування цієї угоди, купівлі Іллічівського МЕЗу, а також купівлі олійно-переробних активів у росії Кернел продовжував залучати акціонерний капітал, зробивши два додаткові розміщення акцій на Варшавській біржі (у 2010 році на $81 млн, у 2011 році на $140 млн).

Кернел став єдиною українською публічною компанією, власник якої не зберіг за собою контрольний пакет акцій (частка Андрія Веревського в Кернелі на кінець 2011 фінансового року складала 41%).

2012-13 роки були дуже сприятливими для компанії як з точки зору вирощування зернових (значне зростання світових цін), так і переробки олійних (за рахунок не дуже високої конкуренції серед переробників). Кернел продовжував активний розвиток – у квітні 2013 року було куплено компанію Дружба Нова (із земельним банком 106 тис га). Спочатку виникли певні проблеми з інтерграцією нового активу до структури групи, проте протягом одного-двох наступних років ці проблеми було вирішено.

Потім настала темна смуга. 2014 року відбулася анексія Криму росією, а також розпочався військовий конфлікт на Сході України. Українським компаніям стало набагато важче залучати нові кредити та лонгувати існуючі. В цій ситуації Кернел заморозив свій розвиток та направив весь операційний грошовий потік від бізнесу на погашення боргів. Протягом 2015-2016 фінансових років компанія виплатила близько $400 млн боргу, знизивши його більш ніж наполовину.

Ще одним негативним ринковим фактором стало значне зниження маржі переробки соняшнику в Україні, що відбулось через збільшення потужностей з переробки.

Незважаючи на це, до 2017 року Кернел підійшов у непоганій формі (операційній та фінансовій). Компанія почала шукати нові можливості для інвестицій. Були проведені (безрезультатні) переговори щодо купівлі активів збанкрутілої Мрії, а потім, зрештою, куплено два агрохолдинги – Українські Аграрні Інвестиції (190 тис га) та Агро-Інвест Україна (28 тис га). В результаті, земельний банк Кернела збільшився до 600 тис. га, за цим показником група стала агрохолдингом номер один в Україні.

Для фінансування своєї інвестиційної діяльності компанія у 2017 році випустила єврооблігації на $500 млн. Випуск став першим для українських компаній, починаючи з 2013 року, і мав значний попит серед інвесторів.

Кошти від випуску єврооблігацій були спрямовані і на інвестиції в інші сегменти – у 2018 фінансовому році Кернел розпочав будівництво нового МЕЗу на Західній Україні, а також розширення свого зернового терміналу в Іллічівську ($140 млн). В 2018-19 роках було придбано близько 3500 вагонів-зерновозів. Також в 2018 році розпочала свою діяльність Avere – зернотрейдингова компанія зі штаб-квартирою у Швейцарії.

Загалом 2018 фінансовий рік був непростим для Кернела – прибутковість переробки соняшника знизилася до мінімального за всю історію рівня, зменшилася врожайність основних зернових та олійних культур, а світові ціни на зернові та олійні залишалися на відносно невисоких рівнях. Той рік Кернел закінчив із найменшим починаючи з 2011 року прибутком.

* - EBITDA - операційний прибуток без урахування амортизації

Найкращий рік в історії

2019 та 2020-і роки були відносно вдалими для компанії. Кернел збільшив обсяги переробки соняшнику (до рекордних 3.4 млн. тонн), а також експорт зернових (7.9 млн. тонн у фінансовому році 2020, багато в чому за рахунок збільшення потужностей з перевалки зернового терміналу). Відновилася порівняно з 2018 роком і прибутковість основних бізнес-сегментів.

Абсолютно найкращим в історії холдингу став 2021 фінансовий рік.

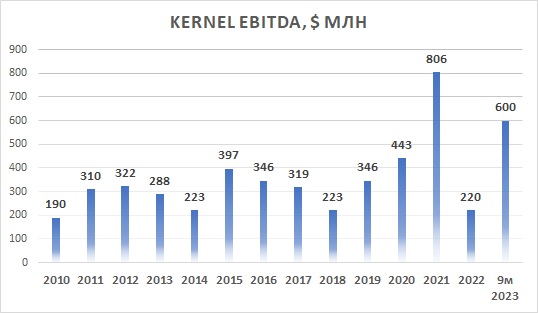

Зростання світових цін на зернові та олійні культури дозволило Кернелу значно збільшити прибутковість вирощування зерна. EBITDA на 1 га збільшилася із середніх за останні чотири роки $260 до $790. Загальна EBITDA сегмента зросла до $397 млн.

У трейдинговому напрямку відмінний результат було показано Avere. В сприятливих для трейдингу умовах волатильного ринку та зростання світових цін на сировинні товари, у 2021 фінансовому році Avere заробила для Кернела близько $250 млн (без врахування частки менеджменту Avere, яка становила $137 млн).

Таким чином, навіть незважаючи на чергове зниження прибутковості переробки соняшника (EBITDA сегмента становила $56 млн у порівнянні з $152 млн рік тому), загальний фінансовий результат Кернела у 2021 році був абсолютно рекордним. Виручка склала $5.6 млрд, EBITDA – $806 млн, чистий прибуток – $506 млн.

В тому ж році Кернел оприлюднив свою стратегію розвитку на найближчі п'ять років - зростання експорту зерна до 15 млн. тонн на рік, переробки соняшнику - до 6 млн. тонн на рік.

Для досягнення цих цілей Кернел планував наростити земельний банк до 700 тис. га, збільшити свої потужності з перевалки зерна в портах на додаткові 5 млн. тонн, а також потужності з переробки соняшнику на 1.5 млн. тонн.

Повномасштабне вторгнення росії

2022 фінансовий рік почався ще більш оптимістично, ніж попередній. Основною причиною цього був рекордний урожай зернових та соняшнику в Україні у 2021 році, а також все ще високі світові ціни на зерно та рослинні олії. В результаті, у першому півріччі 2022 фінансового року EBITDA одного лише сегменту Рослинництво склала близько $360 млн, загальна ж EBITDA групи - $608 млн. Кернел експортував рекордні 5.7 млн тонн зерна та переробив 1.5 млн тонн соняшника.

На тлі сприятлвих ринкових факторів Кернел вів украй агресивну політику, намагаючись максимально збільшити обсяги закупівель соняшнику та зернових. До того ж ціна товару наприкінці 2021 року була суттєво вищою у порівнянні з попереднім роком, тож потреба Кернела в оборотному капіталі для фінансування рекордних обсягів закупівлі також зросла.

В грошовому вимірі товарні запаси компанії станом на 31.12.21 становили $1.5 млрд ($961 млн рік тому), і цю додаткову потребу в оборотному капіталі було профінансовано за рахунок боргу, який зріс з $1.2 млрд станом на 31.12.20 до $1.7 млрд. Оскільки більша частина кредитів була залучена на покриття сезонних потреб в фінансуванні, частина короткострокових кредитів в загальній сумі була значною ($840 млн).

Паралельно Кернел активно інвестував в розвиток, викуповував з ринку власні акції (в 2022 фінансового році на програми по викупу акцій було спрямовано $97 млн), та навіть в третьому кварталі 2022 фінансового року (січень-березень 2022) зробив інвестицію в криптовалюту в сумі близько $150 млн (назвавши це інструментом по управлінню ліквідністю).

Повномасштабне російське вторгнення застало компанію на піку сезону з максимальними товарними запасами та боргами.

Зупинка експорту через українські чорноморські порти стала абсолютним шоком. Також одразу після початку вторгнення Кернел зупинив усі заводи з переробки соняшнику (лише у квітні відновилася переробка на Полтавському МЕЗі, ще п'ять заводів були поступово запущені лише до початку вересня, при цьому ще два МЕЗи аж до вересня перебували на окупованій території Харківської області).

Загалом в своєму звіті за 2022 фінансовий рік Кернел оцінював свої втрати від військових дій у понад $500 млн.

Також в квітні рада директорів компанії прийняла одне з найбільш неоднозначних рішень в історії Кернела. Для покращення ситуації з ліквідністю компанії було вирішено продати частину активів у сегменті Рослинництво (із загальним земельним банком 134 тис. га, розташованим на Західній Україні). Єдиним потенційним покупцем активів стали структури, пов'язані з мажоритарним акціонером Кернела – Андрієм Веревським (сума угоди мала становити $210 млн).

Враховуючи, що на той момент криптовалюта все ще знаходилась на балансі Кернела, те, що в квітні Україна вже розпочала експортувати зернові та олійні альтернативними шляхами, а російські війська вже було відкинуто від Києва (тож загроза самому існуванню країни була значно меншою ніж на початку березня), продаж одного з найкращих активів компанії задля покращення її ліквідності з відкладеним основним платежем (відразу Кернел отримав від Веревського лише передплату в сумі $20 млн, ще $190 млн – протягом березня – червня 2023 року) виглядав дещо дивним.

Погано сприйняли продаж активів Кернела Веревському (на фоні зберігання інвестицій в криптовалюту) і інвестори на Варшавській фондовій біржі – на нашу думку, значною мірою через цей продаж, в 2022 році Кернел мав найгіршу динаміку вартості акцій серед усіх українських публічних компаній.

Так чи інакше, Кернел був в змозі провести посівну 2022 року, а станом на 30 червня 2022 року структура його балансу була прийнятною. Борг залишався майже незмінним у сумі $1.7 млрд, при $448 млн грошових коштів, $120 млн в криптоактивах, товарних запасах на $954 млн, а також посівах на $162 млн. Всі ці активи повністю покривали борг, погашення ж короткострокових зобов’язань було відтерміновано до середини 2023 року.

В серпні 2022 року розпочав роботу зерновий коридор з українських глибоководних портів. Через значні запаси зерна та соняшнику в країні, маржа експортерів зернових (особливо власників логістичних активів, таких як портові термінали) та прибутковість переробки соняшнику досягли найвищих за останнє деситиліття позначок, значно зросла і прибутковість роботи Кернела.

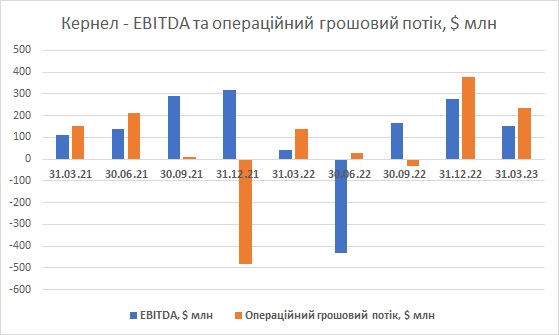

За період липень 2022 року – березень 2023 року показник EBITDA Кернела становив $600 млн, операційний грошовий потік до змін в оборотному капіталі - $634 млн, загальний операційний грошовий потік - $583 млн (Кернел поступово зменшував залишки товарних запасів, але збільшилась сума дебіторської заборгованості).

*- Негативний грошовий потік в жовтні-грудні 2021 року був викликаний додатковими потребами в фінансуванні оборотного капіталу через зростання цін на зернові та олійні та збільшенням обсягів закупівель через рекордний врожай в Україні.

** - Негативна EBITDA в квітні-червні 2022 року через списання пов'язані з впливом військових дій.

Структура балансу Кернела станом на 31 березня 2023 року виглядала також цілком прийнятно.

За рахунок прибутків, зменшення товарних запасів, продажу криптовалюти (в жовтні-грудні 2022 року), Кернел суттєво збільшив суму грошових коштів – до $881 млн станом на 31 березня 2023 року (згідно додаткового повідомлення компанії – до $1.1 млрд станом на 30 червня 2023 року), зменшивши суму боргу до $1.5 млрд.

При цьому для фінансування оборотного капіталу в сезоні 2023/24 Кернелу необхідно пролонгувати основну частину боргу (станом на початок осені компанія продовжувала переговори з кредиторами відносно пролонгації заборгованості до середини 2024 року).

Незважаючи на необхідність пролонгації кредитів, загальний фінансовий стан Кернела, за нашою оцінкою, залишається прийнятним.

Веревський проти міноритарієв

Історія з корпоративним конфліктом між засновником і найбільшим акціонером Кернела та мінорантними акціонерами компанії ризикує стати одним з найгучніших конфліктів в історії українських публічних компаній.

Все розпочалося зі згаданого вище продажу частини активів Кернела Андрію Веревському наприкінці квітня 2022 року, в результаті чого (на нашу думку) ціна акцій Кернела в 2022 році знизилась більше, ніж ціна акцій інших українських публічних компаній.

Але справжнім громом серед ясного неба стало повідомлення, оприлюднене компанією на початку березня, про те, що Андрій Веревський (який на той час володів 38% акцій Кернела) планує викупити частку інших акціонерів в компанії і зробити її делістинг з Варшавської фондової біржі.

Рішення про делістинг було прийнято Радою Директорів компанії, що не відповідало законодавству Польщі, але було в межах законодавства Люксембургу, де зареєстрована материнська компанія групи.

Запропонована ціна викупу акцій – 18.5 польських злотих – базувалась на котируваннях компанії на біржі протягом півроку до повідомлення (тож окрім війни в Україні на них досить сильно вплинули історії з продажем активів та інвестиціями в криптовалюту).

З іншого боку, згідно польського законодавства, польські пенсійні та страхові фонди не мають права володіти акціями непублічних компаній, тож вони були змушені продати свої частки Веревському.

Таким чином, в результаті тендеру основний акціонер викупив 36% акцій компанії, його частка в Кернелі збільшилась до 74% (або 80.4% акцій, що мають право голосу на загальних зборах акціонерів, оскільки майже 8% акцій було раніше викуплено з ринку самим Кернелом).

Після тендеру Кернел подав заявку на делістинг, але її розгляд затягнувся і станом на середину вересня рішення польським наглядовим органом прийнято ще не було.

Тим часом, наприкінці серпня Кернел заявив про необхідність проведення додаткової емісії акцій компанії на суму $60 млн. Формальний привід – вимог кредиторів в рамках розгляду заявки Кернела на продовження фінансування до середини 2024 року.

Тендер був оголошений таким чином, щоб майже унеможливити учать малих акціонерів в новому розміщенні (основна вимога – участь в тендері лише кваліфікованих інвесторів, а під цю категорію більшість мінортарієв не підпадала), тож фактично він був повністю керований Веревським.

За результатами тендеру Кернел випустив 216 млн нових акцій за ціною близько 1 злотий за штуку. Для порівняння, на момент здійснення тендеру котирування Кернела на Варшавській біржі становили 11 злотих за акцію, а перед повномасштабним російським вторгненням акції Кернела котувалися по 60-65 злотих.

Оцінку законності цих дій ми залишимо регулюючим органам та суду (в разі, якщо мінорантні акціонери будуть захищати там свої права), ми ж констатуємо, що за рахунок тендеру Андрій Веревський суттєво розмив частку мінорантних акціонерів – з 19.6% до приблизно 6%.

В разі, якщо частка основного акціонера досягне 95%, він може оголосити про примусовий викуп акцій в міноритарієв та сконцентрувати 100% прав власності на компанію в своїх руках.

Операційні показники

| 2022* | 2021 | 2020 | 2019 | 2018 | 2017 | |

|---|---|---|---|---|---|---|

| Переробка соняшнику, тис. т | 2 187 | 3 183 | 3 436 | 3 164 | 3 136 | 2 959 |

| Продажі соняшникової олії, тис. т | 967 | 1 367 | 1 518 | 1 619 | 1 420 | 1 207 |

| Експорт зернових, тис. т | 7 969 | 8 013 | 7 902 | 6 094 | 4 646 | 5 060 |

*-фінансовий рік Кернела починається в липні та закінчіується в червні.

Посівні площі та врожайність основних культур:

| Сезон | 2022/2023 | 2021/2022 | 2020/2021 | 2019/2020 | 2018/2019 |

|---|---|---|---|---|---|

| Кукурудза | |||||

| Посівні площі, га | 150 000 | 255 000 | 255 000 | 231 000 | 222 000 |

| Врожайність, т/га | 8.5 | 9.3 | 8.0 | 8.5 | 9.8 |

| Пшениця | |||||

| Посівні площі, га | 35 000 | 64 000 | 73 000 | 97 000 | 100 000 |

| Врожайність, т/га | 4.5 | 6.1 | 4.9 | 5.9 | 5.1 |

| Соняшник | |||||

| Посівні площі, га | 130 600 | 154 000 | 149 000 | 137 000 | 132 000 |

| Врожайність, т/га | 2.5 | 3.0 | 3.0 | 3.5 | 3.2 |

| Загальний земельний банк, га | 363 000 | 500 000 | 510 000 | 514 000 | 550 000 |

Фінансова інформація

| $ млн | 2022 | 2021 | 2020 | 2019 | 2018 |

|---|---|---|---|---|---|

| Виручка | 5 331 | 5 595 | 4 107 | 3 960 | 2 403 |

| Валовий прибуток | 652 | 906 | 462 | 334 | 160 |

| EBITDA | 220 | 806 | 443 | 346 | 223 |

| EBITDA маржа, % | 4% | 14% | 11% | 9% | 9% |

| Чистий прибуток | -41 | 506 | 123 | 179 | 56 |

| 30.06.22 | 30.06.21 | 30.06.20 | 30.06.19 | 30.06.18 | |

| Активи | 4 185 | 3 996 | 3 165 | 2 464 | 2 211 |

| Основні засоби | 1 662 | 1 713 | 1 634 | 1 207 | 1 006 |

| Поточні активи | 2 523 | 2 284 | 1 531 | 1 256 | 1 204 |

| Запаси | 1 116 | 709 | 555 | 667 | 675 |

| Грощові кошти | 448 | 574 | 369 | 77 | 132 |

| Власний капітал | 1 686 | 1 948 | 1 494 | 1 346 | 1 178 |

| Борг | 1 696 | 1 085 | 966 | 769 | 751 |

| 2022 | 2021 | 2020 | 2019 | 2018 | |

| Операційний грошовий потік | -305 | 461 | 269 | 199 | 82 |

| Финансовий грошовий потік | 476 | -48 | 226 | 30 | 77 |

| Дивіденди | -34 | -35 | -21 | -20 | -20 |

| Інвестиційний грошовий потік | -294 | -205 | -203 | -241 | -156 |

Огляди інших компаній: