Увага, дана версія огляду є застарілою. Перейти до оновленого огляду.

АТБ – одна из двух крупнейших украинских продуктовых сетей с количеством магазинов на конец 2020 года более чем 1200 и годовым оборотом на уровне 150 млрд грн. Ее рыночная доля среди украинских продуктовых сетей составляет 25-30%.

![]()

Магазины сети работают в основном в формате мягкий дискаунтер - с относительно небольшой средней торговой площадью (500-600 кв м), узким ассортиментом товаров, а также относительно низкими ценами, высокими продажами с 1 кв м и быстрой оборачиваемостью товаров. Бизнес-модель АТБ схожа с европейской сетью Lidl.

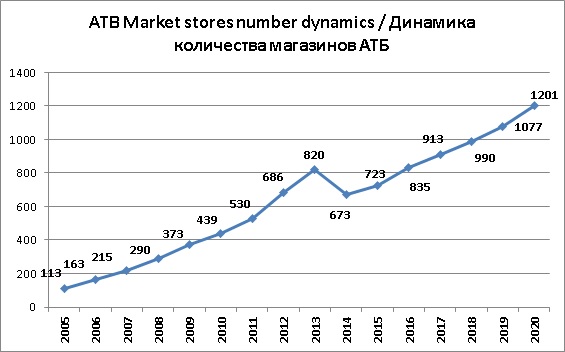

Корпорация АТБ была основана в 1993 году в Днепропетровске, и изначально сеть развивалась исключительно в Днепропетровской области. В начале 2000-х собственники корпорации окончательно определились с форматом сети, компания осуществила ре-брендинг магазинов и начала активную экспансию за пределами базового региона. Динамика количества магазинов в течении последующих лет выглядела следующим образом:

В отличие от многих других компаний украинской продуктовой розницы, стратегия развития АТБ не подразумевала привлечение значительного банковского финансирования. Кроме реинвестирования прибыли источником развития был товарный кредит, предоставляемый поставщиками (данной схемы придерживалось большинство сетей, но при этом, в отличие от АТБ, они активно привлекали и банковские кредиты, зачастую в валюте).

Схема работает следующим образом: так как длительность отсрочки от поставщиков в среднем более чем в два раза превышает срок оборачиваемости товаров, с открытием каждого нового магазина компания практически сразу же получала дополнительный ресурс для своего дальнейшего развития. При этом АТБ предпочитает не арендовать, а покупать либо самостоятельно строить свои магазины. Срок окупаемости магазина, по нашим оценкам, составляет 6-7 лет.

Основной риск модели очевиден – короткие деньги используются на инвестиционные цели.

Два основных условия для бесперебойной работы данной схемы: быстрая оборачиваемость товаров (короткий срок их реализации) и своевременное выполнение обязательств перед поставщиками. АТБ отлично справляется с обеими задачами.

В дополнение к правильно выбранной операционной и финансовой модели развития, следует отметить тот факт, что и формат магазинов был выбран абсолютно верно. Таким образом, в то время как многие конкуренты в 2008-09 годах испытывали значительные трудности, связанные с девальвацией гривны и падением покупательной способности населения, АТБ продолжала активное развитие, лишь увеличивая свою рыночную долю. Фактически компания стала одним из лидеров национального рынка именно в кризисные годы.

В течение 2010-13 годов средний годовой прирост магазинов сети составлял 20%, в результате, в конце 2013 года общее количество магазинов более чем в два раза превысило показатель конца 2009 года.

Однако, учитывая тот факт, что АТБ активно развивало свою сеть на востоке страны, потери компании в результате конфликта на Донбассе оказались значительными. 152 магазина и большой распределительный центр остались на неконтролируемой Украиной территории. Директор сети Борис Марков в своем интервью оценил потери компании в результате конфликта в 7 млрд. грн. Неприятно, но абсолютно некритично. Особенно если учесть, что уже в 2015 году EBITDA АТБ-Маркет согласно ее официальной отчетности составила около 3 млрд. грн (с учетом результатов связанных компаний – 4 млрд. грн).

Компания продолжила активно открывать новые магазины. На протяжении 2016-2020 годов их общее количество увеличилось с 723 (на конец 2015 года) до 1 201. В 2020 году сеть росла быстрее, чем было запланировано – было открыто 127 новых магазинов при плане в 100.

АТБ достаточно активно развивает сегмент продажи товаров под собственными торговыми марками. По информации Бориса Маркова текущая доля сегмента в общих продажах сети составляет около 25%. Часть товаров под марками private label производится связанными компаниями (мясная фабрика Фаворит с годовым оборотом 3.4 млрд грн, кондитерская фабрика Квитень), часть – несвязанными производителями.

Собственниками сети являются трое украинских бизнесменов - Евгений Ермаков, Виктор Карачун и Геннадий Буткевич.

Финансовая информация

АТБ-Маркет не является публичной компанией, однако ее финансовый отчет за 2019 год доступен на официальном сайте. Ниже мы презентуем ключевые, на наш взгляд, финансовые параметры деятельности компании.

Кроме компании АТБ-Маркет в структуру группы входят также мясокомбинат Фаворит, кондитерская фабрика Квитень, а также держатели активов АТБ-Инвест, АТБ-Торгстрой, ООО Элина. Информация, представленная ниже, не является консолидированной.

Млн грн

2016

2017

2018

2019

2020

Выручка (без НДС)

48 350

66 200

85 728

104 910

123 864

EBITDA

2 235

3 370

3 670

9 500

12 118

EBITDA маржа, %

4.6%

5.1%

4.3%

9.1%

9.8%

Чистая прибыль

1 650

2 350

2 700

4 405

5 768

Оборачиваемость товаров, дней

25-30

Отсрочки поставщиков, дней

55-60

Комментарии к представленным финансовым данным:

В общем и целом, дела у сети продолжают идти неплохо, при условии сохранения высокой оборачиваемости товаров ее бизнес-модель и финансовое положение стабильны. Говоря о потенциальных рисках, нужно упомянуть политические, чрезмерное увлечение экспериментами, а также риск банальной ссоры между владельцами (раздел может быть болезненным).

Прочие компании: