Метінвест Холдинг – одна з найбільших українських компаній, вертикально-інтегрований виробник залізної руди, вугілля, сталі з активами в Україні, Великій Британії, США та ЄС.

![]()

Метінвест сьогодні

До 2022 року група належала до ТОП-50 найбільших металургійних компаній світу, виробляючи близько 15 млн тон сталі на рік (з врахуванням ДМК/Каметсталі, який офіційно увійшов до структури Метінвесту в липні 2021 року, а також комбінату Запоріжсталь, в якому Метінвест володіє 50%, та все ще не консолідує його показники в загальне виробництво групи).

Після окупації Маріуполя Метінвест втратив свої основні металургійні комбінати – Азовсталь та Маріупольській Металургійний Комбінат (ММК), загальний обсяг виробництва сталі на яких в 2021 році склав 8.6 млн тон (40% від загальної виплавки сталі в Україні).

Тож станом на кінець 2023 року до складу групи лише входить одне металургійне підприємство, яке виплавляє чавун та сталь – Каметсталь (місто Кам'янське), крім того, група продовжує володіти часткою в 50% в Запоріжсталі.

Окрім виробництва в Україні, Метінвест також володіє прокатними потужностями в Болгарії (Promet Steel), Італії (Ferriera Valsider, Metinvest Valsider) та Великий Британії (Spartan UK).

Залізна руда виробляється трьома підприємствами групи – Північним, Центральним та Інгулецьким ГЗК, а також Південним ГЗК (в якому Метінвесту належить 46%). Всі вони знаходяться в Кривому Розі Дніпропетровської області.

Загальне виробництво залізорудного концентрату групою (без урахування виробництва Південного ГЗК) у 2021 році становило 31.3 млн тон, Метінвест входив до ТОП-10 виробників залізорудної сировини у світі.

В 2022 році, за рахунок суттєвого зниження експорту руди через блокування українських чорноморських портів, зупинки маріупольських металургійних комбінатів, а також зниження виробництва на інших меткомбінатах, виробництво руди Метінвестом також суттєво скоротилось, становивши 10.7 млн тон.

Коксове вугілля продовжує видобуватись групою на американській United Coal Company, а також українському підприємстві Шахтоуправління Покровське (операційний контроль отримано в березні 2021 року). Загальний обсяг виробництва вугілля групою в 2022 році склав 5 млн тон.

Наразі, після зупинки Авдіївського КХЗ (який до 2022 року був найбільшим виробником коксу в Європі), основні виробники коксу групи - Запоріжкокс та Каметсталь (на базі Дніпровського КХЗ). Загальне виробництво коксу Метінвестом в 2022 році становило 1.6 млн тон (-64% до 2021 року).

Станом на кінець 2023 року власниками групи є SCM Ріната Ахметова (75% - 1 акція), Smart Holding Вадима Новинського (25% + 1 акція).

Становлення та зростання (2006-2013)

Офіційно група Метінвест була створена в 2006 році і об'єднала у собі рудні та металургійні активи, що перебували у власності Ріната Ахметова – Північний та Центральний ГЗК у Кривому Розі, Авдіївський КХЗ, Азовсталь та Єнакіївський МОЗ, а також Харцизький трубний завод.

У 2007 році до складу Метінвесту увійшли металургійні активи Смарт Груп Вадима Новинського (Інгулецький ГЗК, Макіївський металургійний завод та болгарський Promet Steel). Смарт Холдинг натомість отримав 25% частку в Метінвесті (75% залишилося за СКМ Ахметова).

Дане злиття призвело до того, що виробництво залізорудної сировини в Україні значною мірою (практично на 70%) було сконцентровано в одних руках. Що стосується інших виробників, то Ferrexpo та її Полтавський ГЗК були на 100% орієнтовані на експорт, в той час як видобуток руди на Криворіжсталі покривав лише власні потреби цього комбінату.

Таким чином, інші великі українські металургійні компанії - ММК ім Ілліча (яким на той момент володів Володимир Бойко), Запоріжсталь та група ІСД (яка на той час володіла Алчевським та Дніпровським металургійними комбінатами) - залишилися без альтернативних джерел залізорудної сировини всередині України.

Тож всі ці виробники були змушені або імпортувати руду, або купувати її в Метінвесту за ціною близькою до імпортної. Це призвело до суттєвого погіршення фінансових показників підприємств після фінансової кризи 2008–09 років. Внаслідок кризи впали ціни і на руду, і на метал, проте подальше відновлення відбулося нерівномірно – прибутковість рудокопів у 2010 році досягла 60% (EBITDA маржа), тоді як операційний прибуток сталеварів був близьким до нуля.

Логічно, що як великий виробник руди, в такій ситуації Метінвест був на коні, а в ІСД, Запоріжсталі та ММК ім Ілліча почалися проблеми. В результаті, вже в 2010 році ММК був поглинений Метінвестом, а в 2011-12 роках також було куплено частку 50% в Запоріжсталі (практично відразу ж Метінвест отримав операційне управління над комбінатом).

Таким чином, Метінвест вибудовував вертикально-інтегровану бізнес модель, єдиним недоліком якої було лише недостатнє виробництво власного коксового вугілля.

Частково цю потребу було закрито за рахунок купівлі в 2009 році американського виробника коксового вугілля - компанії United Coal Company. В результаті, два активи групи - United Coal Company і Краснодонвугілля, що знаходилось на Донбасs - закривали близько двох третин потреби групи в вугіллі в 2010-2011 роках).

Фінансові ж результати групи впродовж 2006-2013 років були дуже непоганими:

*- EBITDA – операційний прибуток без врахування амортизації

Перша фаза великої війни (2014-2017)

З початку 2014 року суттєвий вплив на загальну діяльність компанії та її фінансові результати мав конфлікт на сході України, а також значне зниження світових цін на залізну руду та сталь, які з 2014 року та до початку 2016 року опустилися до мінімального за десять років рівня.

Наприклад, середня світова ціна на залізну руду у 2016 році була втричі нижчою, ніж у 2012-2013 роках).

Виробничі потужності Метінвесту, розташовані у Донецькій та Луганській областях, значною мірою постраждали внаслідок військових дій на Донбасі. Частина активів групи – Єнакіївський металургійний завод, Краснодонвугілля, а також Харцизький трубний завод – залишилися на території так званих ДНР та ЛНР, яку Україна вже не контролювала. Авдіївський коксохім вже в той час значну частину часу працював під обстрілами і далеко не на повну потужність.

На додаток до цього, внаслідок бойових дій було суттєво пошкоджено важливий для Метінвесту залізничний вузол у Волновасі, а також втрачено доступ до вузлів у Дебальцевому та Ясинуватій. Група була змушена шукати альтернативні шляхи для доставки сировини до Авдіївки та Маріуполя.

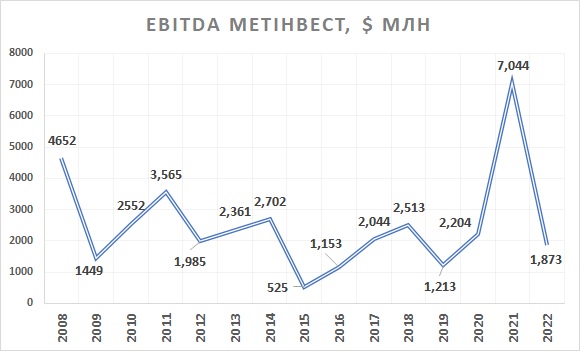

Проблеми в операційній діяльності далися взнаки і на фінансових результатах Метінвесту. У 2015 році EBITDA компанії опустилася до рекордно низького на той час рівня $525 млн.

У 2016 році за рахунок заходів китайського уряду зі стимулювання своєї економіки (Китай виробляє та споживає близько половини всієї світової сталі), світові ціни на сталь та руду почали відновлюватися, а разом із цим почали покращуватись і показники Метінвесту.

*- у своїх звітах Метінвест включає в загальне виробництво тільки виплавку сталі на ММКІ, Азовсталі, ЄМЗ (до 2017 року) та ДМК/Каметсталі (з середини 2021 року), у той час як виплавка на Запоріжсталі (Метінвест володіє 50% комбінату та здійснює його операційний контроль з 2012 року), а також на ДМК (під операційним управлінням Метінвесту з 2017 року до середини 2021 року) до загального виробництва за даними офіційних звітів групи не включається.

В 2017 році Метінвест отримав контроль над операційною діяльністю Дніпровського Металургійного Комбінату (ДМК). Комбінат належав групі ІСД (основним акціонером якої був російський державний Внєшекономбанк), проте мав значну прострочену заборгованість перед Метінвестом за поставлену руду.

Остаточно у власність Метінвесту ДМК перейшов в 2021 році (та отримав нове ім'я – Каметсталь).

Через втрату Краснодонвугілля погіршилася забезпеченість Метінвесту коксовим вугіллям власного виробництва. Краснодонвугілля у 2013 році виробляло 2.8 млн т вугілля, тож внаслідок його втрати загальне виробництво коксівного вугілля Метінвестом знизилося з 5.5млн т у 2013 році до 2.5 млн т у 2017 році.

Частково це зменшення було компенсовано максимізацією видобутку на United Coal у США, а також придбанням у 2018 році за $190 млн частки близько 25% у Шахтоуправлінні Покровське – українському виробнику коксівного вугілля, який до цього належав групі Донецксталь Віктора Нусенкіса.

Також Метінвест отримав опціон на повний викуп підприємтсва, який було реалізовано на початку 2021 року.

У 2017 році Метінвест також завершив реструктуризацію свого боргу, розпочату на початку 2015 року (на кінець 2014 року загальний борг холдингу становив близько $3.2 млрд). Терміни погашення більшості зобов'язань групи було перенесено з 2015-2018 років на 2021 рік.

Пізніше, у 2018-2020 роках, скориставшись сприятливою кон'юнктурою на фінансових ранках, Метінвест рефінансував свої зобов'язання, продовживши термін оплати основних з них до 2025-2029 років.

Фаза зростання та рекордний рік (2018-2021)

Протягом 2017-20 років операційні та фінансові показники Метінвесту залишались відносно стабільними. EBITDA групи коливалась в діапазоні від $1.2 млрд (в 2019 році) до $2.5 млрд (2018 рік).

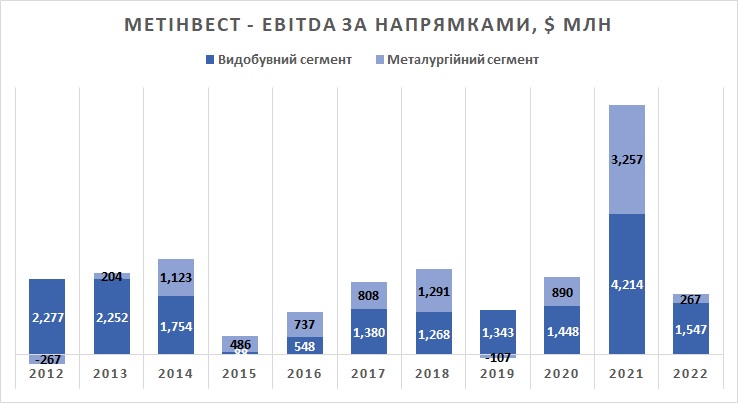

Щодо напрямків діяльності, то Видобувний сегмент (фактично – ГЗК Метінвесту) в ці роки генерували дві третини прибутків.

Стабільними були і основні виробничі показники (виробництво руди, вугілля та коксу). Лише виплавка сталі маріупольськими комбінатами поступово зростала за рахунок вирішення логістичних проблем з поставками сировини на комбінати.

Побоювання негативного впливу пандемії коронавірусу на весь світовий ринок металургійної продукції та, відповідно, діяльність Метінвесту, не справдились.

Пандемія негативно вплинула на загальне світове споживання металопродукції, проте, по-перше, Китай зумів навіть наростити споживання по відношенню до минулого року, а по-друге, безпрецедентні заходи щодо підтримки економіки урядів усіх провідних країн світу (читай – масове друкування грошей) призвели до періодів швидкого зростання цін на основні сировинні товари, включаючи залізну руду та сталь.

2021 рік став найкращим для групи за всю її історію.

За рахунок суттєвого зростання світових цін на залізну руду (для руди з вмістом заліза 62% на базисі CFR China в середньому на 47% у порівнянні з 2020 роком) та сталь (для HRC на базисі FOB Black Seaв середньому +84% до 2020 року), всі фінансові показники компанії суттєво покращились у порівнянні зі всіма попередніми роками.

Виторг Метінвесту збільшився на 72% відносно попереднього року до $18 млрд, EBITDA становила $7 млрд (більше ніж за три попередні роки взяті разом), чистий прибуток - $4.8 млрд, операційний грошовий потік (після виплати відсотків та податку на прибуток) - $5.5 млрд.

З цих коштів компанія направила відразу $2.5 млрд на виплату дивідендів своїм акціонерам, $1.2 млрд – на зменшення боргового навантаження, ще $1.3 млрд – на капітальні інвестиції.

Серед важливих інвестицій 2021 року – за $341 млн Метінвест придбав активи ДМК (середня виплавка сталі на комбінаті протягом 2018-2020 років становила 2.5 млн тон, загальна потужність – 3.2 млн тон на рік), $446 млн було спрямовано на викуп частки в 75% в Шахтоуправління Покровське (закриваючи значну частину – хоча і не 100% - потреби групи в коксовому вугіллі).

Станом на кінець 2021 року сума грошових коштів в балансі Метінвесту становила $1.2 млрд.

Повномасштабне вторгнення

Отримавши надприбутки та інвестувавши значну суму в 2021 році, на початку 2022-го Метінвест заявляв про значні інвестиційні плани (близько $1.2 млрд) і на новий рік.

Також вже в 2022 році Метінвест виплатив акціонерам $1.7 млрд (тож загалом протягом 2021-2022 років сума виплачених акціонерам дивідендів становила $4.3 млрд, ще $415 млн залишалось до виплати станом на кінець 2022 року).

Таким чином, очікування Метінвесту щодо найближчих років були дуже оптимістичними, але все змінило повномасштабне російське вторгнення.

Трагедія в Маріуполі, героїчна оборона українськими захисниками Азовсталі, намагання росіянами захопити Авдіївку, - все це було на вустах майже кожного українця протягом 2022-23 років.

З бізнесової точки зору втрата Маріуполя коштувала Метінвесту 8.6 млн тон виплавки сталі на рік, було зупинено і найбільший в Європі коксохімічний завод в Авдіївці.

Блокада українських чорноморських портів, падіння внутрішнього споживання металопрокату на 63%, обстріли української енергетичної інфраструктури призвели до суттєвого зниження випуску продукції на тих підприємствах, які залишились на підконтрольній Україні території.

Виплавка сталі на Запоріжсталі в 2022 році знизилась у порівнянні з попереднім роком на 60% (виробництво на Запоріжсталі не консолідуються в загальні групові показники), на Каметсталі (ДМК) – на 36%. Виробництво залізорудного концентрату впало на 66%, а ось коксового вугілля (за рахунок випуску продукції на Шахтоуправління Покровське) – лише на 10%.

Через нестачу сировини, відповідно, на 20% зменшились обсяги виробництва на європейських заводах Метінвесту (загальний обсяг становив 1.36 млн тон).

Загальний виторг Метінвесту в 2022 році становив $8.3 млрд, EBITDA - $1.9 млрд (при цьому чистий збиток групи за рахунок списання активів внаслідок війни становив $2.2 млрд).

Протягом 2022 року, незважаючи на повномасштабну війну, Метінвест згенерував $1.4 млрд операційного грошового потоку, який був спрямований в основному на виплату дивідендів акціонерам.

Інвестиційну програму було суттєво скорочено – з $1.3 млрд в 2021 році до $300 млн.

В нагоді групі та її власникам стало рефінансування кредитного портфелю, що відбулось в попередні роки, в результаті чого основні боргові виплати групи припадають на 2025-2027 роки.

В 2022 році на виплату боргу було спрямовано близько $100 млн (додатково $161 млн становили виплачені відсотки за кредитами). Сума грошових коштів групи протягом 2022 року зменшилась з $1.2 млрд до $350 млн.

Кажучи про попередні результати Метінвесту за 2023 рік, відзначимо, по-перше, відносну стабілізацію виробничих показників. Так, за перші дев’ять місяців року комбінат Каметсталь збільшив виплавку сталі на 11%, Запоріжсталь – відразу на 44%.

За той же період у порівнянні з попереднім роком виробництво залізної руди зменшилось на 23%, але протягом самого 2023 року поквартальна динаміка є позитивною.

З поступовим відкриттям експорту через українські глибоководні порти в жовтні-листопаді, можна (в разі продовження експортної програми) очікувати на поступове подальше зростання виробничих показників – спочатку руди, а потім і сталі.

За перше півріччя 2023 року EBITDA Метінвесту становила $487 млн (можна очікувати, що за весь 2023 рік цей показник становитиме більше $1 млрд, що більше ніж в 2015 році і є близьким до показників 2016 чи 2019 років), операційний грошовий потік - $313 млн (різниця з EBITDA в основному за рахунок виплачених відсотків та податку на прибуток).

Згенерований грошовий потік частково було направлено на виплату фінансових зобов’язань ($176 млн), ще $141 млн – на поточні інвестиції.

Враховуючи довгострокову структуру зобов’язань Метінвесту, на сьогодні загальний фінансовий стан компанії можна вважати цілком задовільним.

Виробничі показники, млн т

| 2022 | 2021 | 2020 | 2019 | |

|---|---|---|---|---|

| Залізна руда | 10.7 | 31.3 | 30.5 | 29.0 |

| Коксове вугілля | 5.0 | 5.5 | 2.9 | 3.0 |

| Сталь* | 4.4 | 14.8 | 14.6 | 13.8 |

*-враховуючи показники підприємств, які контролюються групою, але не входять до офіційних консолідованих показників (Запоріжсталь та ДМК протягом 2017-2021 років).

Фінансова інформація

| $ млн | 2022 | 2021 | 2020 | 2019 |

|---|---|---|---|---|

| Виручка | 8 288 | 18 005 | 10 453 | 10 757 |

| EBITDA | 1 873 | 7 044 | 2 204 | 1 213 |

| Чистий прибуток | -2 193 | 4 765 | 526 | 341 |

| 31.12.22 | 31.12.21 | 31.12.20 | 31.12.19 | |

| Активи | 8 785 | 15 980 | 13 454 | 13 837 |

| Основні засоби | 5 595 | 10 578 | 8 275 | 9 323 |

| Поточні активи | 3 200 | 5 402 | 5 179 | 4 514 |

| Запаси | 912 | 1 543 | 937 | 1 185 |

| Грошові кошти | 349 | 1 166 | 826 | 274 |

| Власний капітал | 2 870 | 7 970 | 6 496 | 6 930 |

| Борг | 2 077 | 2 242 | 2 937 | 3 032 |

| 2022 | 2021 | 2020 | 2019 | |

| Операційний грошовий потік | 1 403 | 5 526 | 1 740 | 814 |

| Финансовий грошовий потік | -1 877 | -3 841 | -360 | 123 |

| Дивіденди | -1 769 | -2 510 | -100 | -100 |

| Інвестиційний грошовий потік | -302 | -1 297 | -824 | -943 |

Інші компанії: