8 січня 2023

Український ринок цукру 2022

Незважаючи на негативний вплив повномасштабного російського вторгнення, в 2022 році Україна повернулась до переліку світових експортерів цукру.

Світовий ринок цукру

Світовий ринок цукру є достатньо волатильним з точки зору виробництва та цін, але досить стабільним щодо загального споживання.

Протягом останніх чотирьох маркетингових років світове споживання цукру знаходилось в рамках 171-173 млн тон цукру на рік. Найбільшими споживачами були такі країни як Індія (зі споживанням в 29 млн тон цукру в сезоні 2021/22), країни ЄС (17 млн тон) та Китай (14.8 млн тон).

Щодо виробництва, воно було значно більш волатильним – після рекорду (194 млн тон) в сезоні 2017/18 відбулося значне скорочення протягом наступних двох сезонів (в 2019/20 маркетинговому році глобальне виробництво склало 166 млн тон).

В останні ж два сезони виробництво було стабільним – близько 180 млн тон, прогноз на сезон 2022/23 від USDA – 183 млн тон.

Більше половини світового виробництва складає цукор з тростини (в середньому він має меншу собівартість виробництва у порівнянні з цукром з буряку). Основні країни-виробники – Індія та Бразилія. Кожна з них виробляє приблизно 35 млн тон цукру.

Основні країни-експортери цукру – Бразилія (в миулому сезоні вона експортувала близько 26 млн тон, або 38% від загального світового експорту) та Таіланд (10 млн тон в сезоні 2021/22). Протягом останніх років почала суттєво нарощувати обсяги експорту Індія.

Україна була помітним експортером цукру на світовому ринку протягом 2016-18 років, експортуючи в середньому 550 тис. тон на рік та входячи до ТОП-10 країн світових експортерів.

Основним чинником, який впливає на обсяги виробництва є, безумовно, погода в основних країнах-виробниках, але є й інші – наприклад, ціна на нафту, оскільки від співвідношення світових цін на нафту та цукор залежить кількість тростини, яка направляється на виробництво біоетанолу, замість виробництва цукру.

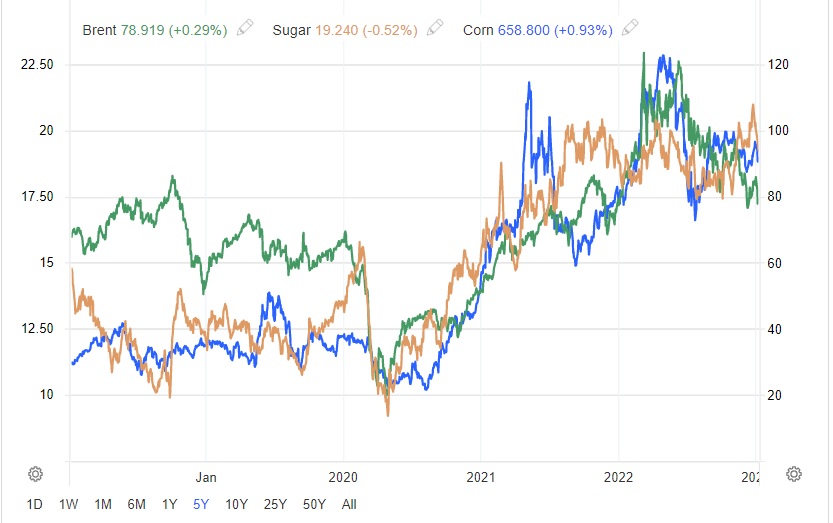

Тож недивно, що існує значна кореляція між світовими цінами на нафту та цукор. На графіку нижче показана динаміка зміни цін на нафту, цукор та кукурудзу за останні п’ять років (джерело):

Цукор - помаранчевий колір, нафта - зелений, кукурудза - синій

Як ми бачимо, глобальне зростання цін на товарні активи, яке розпочалося в 2020 році, в повній мірі стосувалось і цукру – з квітня 2020 року та до початку 2022 року світова ціна на цукор більше ніж подвоїлась.

Україна – виробництво, споживання та експорт цукру

Собівартість виробництва цукру в Україні відносно країн, які є основними світовими виробниками, є досить високою.

В часи СРСР Україна годувала цукром половину країни – виробництво складало більше ніж 5 млн тон. Заводи були неефективними, тому якщо після розпаду «вєлікого і могучєго» Україна по інерції ще продовжувала експортувати цукор в росію та інші країни колишнього СРСР, поступово цей експорт зменшувався, а виробництво стабілізувалось на рівні 1.5-2.5 млн тон.

Динаміка виробництва цукру наведена на наступному графіку:

2022 рік-оцінка

Динаміка виробництва цукру залежала в основному від двох параметрів – посівних площ під цукровим буряком та його врожайності (третій показник - цукровість буряків):

Рік

Цукровий буряк

Цукор

Площі, тис га

Врожайність, т/га

Врожай, тис т

Виробництво, тис т

Споживання, тис т

Експорт, тис т

Імпорт, тис т

2010

501

27.4

13 749

1805

1704

65

90

2011

532

35.2

18 740

2586

1758

51

48

2012

458

40.3

18 439

2143

1713

174

10

2013

280

38.5

10 789

1263

1686

163

11

2014

331

47.5

15 734

2053

1559

6

1

2015

237

43.6

10 331

1459

1600

115

2

2016

292

48.2

14 011

2010

1450

465

47

2017

316

47.5

14 882

2140

1450

599

2

2018

276

50.9

13 968

1820

1350

585

10

2019

222

46.1

10 234

1480

1350

237

2

2020

220

41.6

9 152

1110

1300

151

2

2021

226

47.9

10 854

1420

1210

25

164

2022

180

50.1

9 017

1250*

950*

181

5

Як правило, посівні площі під цукровим буряком в Україні залежали великою мірою від прибутковості виробництва цукру в попередні роки, прибутковість - від загальної пропозиції цукру на внутрішньому ринку.

В останні роки до початку повномасштабної російської агресії внутрішній попит на цукор в Україні мав чітку тенденцію до зниження. До 2014 року він складав близько 1.7 млн тон, після 2014-го – знизився до 1.3-1.4 млн тон, в першу чергу за рахунок зниження виробництва та експорту кондитерських виробів з цукру, а також через загальне зменшення населення країни.

Внутрішній ринок України є захищеним від імпорту митом в 50% від вартості цукру, що завозиться, тобто більш дешевий за собівартістю бразильський цукор не складає конкуренцію вітчизняному виробництву. За останні роки лише в 2021-му Україна зіткнулася з дефіцитом цукру та змушена була його імпортувати.

Щодо експорту, Україна ставала конкурентоспроможною на світовому ринку в той час, коли вартість цукру на ньому перевищувала $300 за 1 тону.

При сприятливій ситуації на світовому ринку, надлишок українського виробництва експортувався, виробники отримували пристойні прибутки та не зменшували посівні площі під цукровим буряком. Саме такою була ситуація в 2016-18 роках, коли Україна стала помітним гравцем на світовому ринку цукру.

Якщо світові ціни на цукор були низькими, експорт зменшувався, надлишок внутрішнього виробництва суттєво тиснув на внутрішні ціни, а виробники мали великі залишки цукру. Їх прибутковість суттєво зменшувалась, що призводило до скорочення посівних площ під буряком на наступні роки.

Подібним чином ситуація розвивалась в 2018-19 роках – світові ціни обвалились в 2017-му та трималися на низькому рівні аж до 2020 року. Експорт суттєво скоротився, внутрішні ціни також знизились, а прибутковість виробників була близькою до нуля.

Падіння прибутковості призвело до значного скорочення посівних площ під цукровим буряком в 2019 та 2020 роках. Також в 2020 році врожайність знизилась з 45-50 т/га в минулі роки до близько 40 т/га. Таким чином, загальне виробництво в 2020 році склало лише 1.1 млн тон – це було найменше виробництво за всю українську історію.

Відповідно, внутрішні ціни почали поступово зростати в 2020 році (не забуваємо про суттєве зростання глобальних цін на цукор, починаючи з 2020 року), а в 2021 році на ринку стався справжній дефіцит, тож Україна змушена була імпортувати цукор.

Для уникнення подальшого зростання внутрішніх цін (загалом в 2021 році ціни на цукор в Україні зросли більше ніж на 60%) уряд ввів квоти на безмитний ввіз цукру в країну. У підсумку, за 2021 рік загальний імпорт цукру в Україну склав 164 тис. тон, експорт – лише 25 тис. тон.

Посівні площі під цукровим буряком в 2021 році залишились на рівні попередніх років, але врожайність у порівнянні з 2020 роком підвищилась (більше ніж на 15% - до 48 т/га), тож очікувалось, що в 2022 році ринок буде більш збалансованим, а виробництво повністю задовільнить внутрішній попит (з деяким надлишком для експорту).

2022 рік

Повномасштабне російське вторгнення в лютому суттєво вплинуло на внутрішній попит, в першу чергу через виїзд значної кількості українців в інші країни.

В 2022 році аграріям вдалось засіяти під цукровим буряком 181 тис. га (скорочення у порівнянні з 225 тис. га в 2021 році в першу чергу стосувалось Київської області, де скорочення площ склало 16 тис. га, Харківської та Хмельницької областей).

З іншого боку зросла врожайність, яка в середньому склала 50 т/га, тож загальний врожай буряків у порівнянні з минулим роком зменшився на 17% та склав близько 9 млн тон (потенційне виробництво цукру – 1.25 млн тон).

Починаючи з літа 2022 року було зрозуміло, що Україна має надлишок цукру для експорту. При цьому негативним фактором було значне здороження логістичних витрат, оскільки до серпня чорноморські порти України були заблоковані.

З іншого боку ЄС відмінив мита на українські товари (зазвичай внутрішній ринок цукру ЄС також захищений від дешевого імпорту митами), тож вже починаючи з жовтня, український експорт цукру суттєво виріс та за підсумками 2022 року склав 181 тис. тон.

На сьогодні, в умовах повномасштабної війни, важко оцінити загальне споживання цукру в Україні. За нашими приблизними оцінками, в 2022 році воно могло скласти максимум 1 млн тон.

При виробництві цукру в поточному сезоні на рівні 1.25 млн тон та враховуючи залишки цукру виробництва 2021 року, очікуємо, що загальний експортний потенціал України на 2023 рік може скласти 300-400 тис. тон (експорт у другій половині року багато в чому буде залежати від посівних площ під цукровим буряком в 2023 році).

Основні українські виробники цукру

Протягом останнього десятиліття провідними виробниками цукру в Україні є Астарта, Радехів-Цукор та Укрпромінвест-Агро. Загальна частка цих компаній у виробництві в 2021 році склала близько 56%. Інші помітні виробники - агрохолдинги Світанок та Панда, Аспік Груп.

Астарта та Укрпромінвест-Агро є великими українськими агрохолдингами (останнім володіє колишній Президент України Петро Порошенко). Щодо компанії Радехів-Цукор, то вона входить до міжнародної групи Pfeifer & Langen (при цьому менеджмент компанії близький до компанії Західний Буг).

Динаміка виробництва цукру в останні роки кожної з цих компаній наведена в таблиці нижче:

2017

2018

2019

2020

2021

2022

Астарта

463

352

302

226

344*

280**

Радехів-Цукор

433

327

296

220

266*

н.д

Укрпромінвест-Агро

241

292

228

171

263*

н.д.

**-оцінка

Прибутковість роботи основних виробників цукру в Україні може дуже відрізнятись від року до року в залежності від ринкової ситуації. На графіку нижче наведені дані щодо обсягів виробництва та EBITDA (операційний прибуток до амортизації) цукрового напрямку групи Астарта:

За останні роки найвищого рівня прибутковості продажів цукру компанія досягла в 2017 році, в 2018-19 роках реалізація цукру відбувалась за нульового рівня рентабельності, починаючи з 2020 року прибутковість почала відновлюватись.

Висновки

Український ринок цукру є досить непростим для його гравців, але в останні роки провідні виробники продемонстрували, що мають достатній запас міцності для того, щоб пережити складні часи. Незважаючи на війну, виробництво цукру в Україні в 2022 є достатнім для задоволення внутрішнього споживання, більше того, в 2022 році Україна знову почала заявляти про себе як помітного експортера цукру.