Описание бизнеса

Группа Интерпайп является одной из крупнейших украинских частных компаний, вертикально-интегрированным производителем стальных труб и железнодорожных колес.

Формально группа в ее нынешнем виде была создана в 2005 году (когда производственные и торговые компании были объединены в одну группу), материнской компанией является Interpipe Limited (зарегистрированная на Кипре). Основными производственными компаниями группы являются:

- Интерпайп Нижнеднепровский Трубопрокатный Завод – производитель бесшовных труб и железнодорожных колес

- Интерпайп Новомосковский Трубный Завод – производитель сварных труб

- Интерпайп Нико-Тьюб – производитель бесшовных труб

- Интерпайп Сталь – производитель стальной заготовки (электрометаллургический завод)

Конечным бенефициаром группы является известный украинский бизнесмен Виктор Пинчук.

Пиковые уровни производства (начиная с 2005 года) были достигнуты группой в 2007 году, когда Интерпайп выпустил 1 260 тыс. тонн бесшовных и сварных труб, а также 217 тыс. тонн железнодорожных колес. Общая производственная динамика компании, начиная с 2007 года, представлена на следующем графике:

В 2007 году группа начало строительство нового электрометаллургического завода по производству стальной заготовки. Ввод завода в эксплуатацию состоялся в октябре 2012 года, его общая производственная мощность составляет 1.3 млн тонн заготовки в год, продукция завода заместила заготовку, которая покупалась у третьих лиц, а также выпускалась устаревшей и неэффективной мартеновской печью на Нижнеднепровском Трубопрокатном Заводе .

Запуск нового завода (единственный за историю украинской независимости металлургический завод, построенный с нуля) позволил Интерпайпу устранить один из ключевых операционных рисков – он полностью обеспечил компанию заготовкой для производства бесшовных труб и железнодорожных колес. Также предполагалось, что предприятия группы по заготовке лома (в Луганске и Днепропетровске) обеспечат 70-80% потребности завода в сырье, таким образом, вертикальная интеграция компании оценивалась на достаточно хорошем уровне.

Общий объем инвестиций в строительство нового завода составил более $700млн, при этом источником финансирования практически на 100% были заемные средства (общий долг компании вырос с $188млн на конец 2006 года до $944млн на 31.12.08). В дополнение к финансированию инвестиций, заемные средства также использовались на выплату дивидендов акционеру (в 2007 году дивиденды составили $421млн).

В том же 2007 году Виктор Пинчук вел переговоры о слиянии с крупнейшим российским производителем труб – компанией ТМК, также Интерпайп вел активную подготовку к IPO.

Планы по размещению акций не были воплощены в жизнь, ввиду наступления финансового кризиса 2008 года (при этом интересным фактом является то, что в конце 2007 года рыночная капитализация Нижнеднепровского Трубопрокатного Завода на украинской фондовой площадке ПФТС составляла более $2млрд). Слияние же с ТМК не было осуществлено скорее всего из-за того, что стороны не смогли договориться о своей доле в объединенной компании.

Ввиду того, что производство труб и колес – достаточно цикличная отрасль, которая остро реагирует на изменение общей ситуации в экономике, операционные и финансовые показатели Интерпайпа значительно ухудшились в течение второго полугодия 2008 года и всего 2009 года: объемы производства снизились в два раза, выручка – на 58% (с $1.9млрд в 2008 году до $816млн), EBITDA в 2009 году составила $134.9млн (по сравнению с $440млн в 2007 году). Это привело к дефолту Интерпайпа по своим обязательствам по отношению к кредиторам (по состоянию на конец 2009 года долг компании состоял из еврооблигаций на сумму $200млн и банковского финансирования в общем объеме $684.5млн). Интерпайп остановил платежи по телу долга и начал переговоры с кредиторами о реструктуризации задолженности.

Данная реструктуризация была завершена в конце 2011 года. В соответствии с ее условиями кредиторы предоставили компании новое финансирование в размере $135млн для завершения строительства металлургического завода, а также установили новые графики погашения задолженности (начиная со второго полугодия 2012 года и до 2017 года). В рамках соглашения акционер Интерпайпа внес в компанию $65млн денежных средств, а также предоставил гарантии еще на $40млн (на случай необходимости осуществить дополнительные инвестиции для запуска завода).

После завершения процесса реструктуризации, ввода в эксплуатацию нового электрометаллургического завода, а также общего восстановления трубного и колесного рынков в течение 2010-2012 годов, казалось, что позиции Интерпайпа и его дальнейшие перспективы значительно улучшились. Однако в реальности все оказалось намного хуже – практически все основные риски для компании материализовались, что привело к значительному ухудшению ее операционных и финансовых результатов.

В течение 2013-2015 годов производство как труб, так и колес, снизилось более чем в два раза, упали продажи и прибыльность, уже в конце 2013 года Интерпайп не выполнил свои обязательства перед кредиторами в рамках предыдущей реструктуризации и начал переговоры о новой (эти переговоры не завершены до сих пор).

Последний финансовый отчет компании, доступный в открытом доступе на ее сайте, датирован 2012 годом (ввиду продолжающихся переговоров с кредиторами о реструктуризации, с тех пор компания перестала публиковать свою консолидированную отчетность). Ниже мы представляем финансовые показатели компании за 2011-12 года, а также нашу оценку основных показателей в последующие годы (на основании открытой информации об изменениях объемов производства и реализации компании, ценовой динамики на реализуемую продукцию и сырье, а также наших оценок влияния прочих параметров, таких, как девальвация гривны, на бизнес Интерпайпа).

Финансовая информация (официальная)

| $ млн | 2012 | 2011 |

|---|---|---|

| Выручка от реализации | 1 770 | 1 670 |

| Валовая прибыль | 406 | 310 |

| EBITDA | 305 | 250 |

| EBITDA маржа, % | 17.2% | 14.9% |

| Чистая прибыль | -72 | 41 |

| 31.12.12 | 31.12.11 | |

| Активы | 2 094 | 1 963 |

| Основные средства | 1 206 | 1 138 |

| Оборотные активы | 887 | 825 |

| Запасы | 381 | 324 |

| Денежные средства | 120 | 137 |

| Собственный капитал | 553 | 450 |

| Финансовые обязательства | 1 044 | 1 026 |

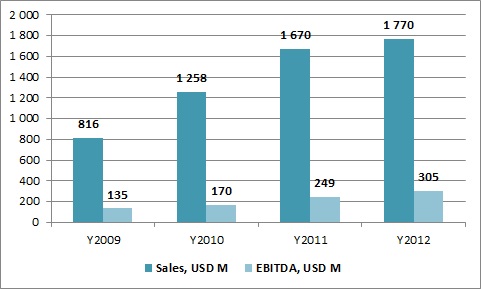

Финансовые показатели Интерпайпа значительно улучшились в течение 2010-2012 годов (по сравнению с 2009 годом), динамика выручки и EBITDA (операционная прибыль до вычета амортизации) представлена на графике ниже:

В соответствие с условиями первой реструктуризации (2011 года), в последнем квартале 2012 года компания выплатила своим кредиторам около $70млн основной суммы (тела) долга, также около $100млн было выплачено в 1 полугодии 2013 года.

Вместе с этим, в 2013 году негативное влияние на деятельность Интерпайпа оказало изменение политики России по отношению к Украине, а именно - ограничения экспорта украинской продукции в Россию. Во-первых, во втором полугодии 2013 года были отменены беспошлинные квоты (которые составляли около 300 тыс. тонн в 2012 году) и установлена пошлина в размере 19% на ввоз украинских стальных труб в Россию. Учитывая, что средняя валовая прибыльность реализации труб Интерпайпом в России составляла чуть более 20%, для компании это фактически означало нулевую прибыльность поставок. Данный факт, вместе с рядом иных официальных и неофициальных ограничений со стороны России, привел к обвалу реализации труб Интерпайпом на российском рынке.

Если еще в 2012 году доля России в общей реализации труб группой составляла около 30% (годовой объем – около 300 тыс. тонн), в 2015 году она снизилась до всего лишь 10% (или около 50 тыс. тонн, таким образом, объем реализации на российском рынке за три года уменьшился в шесть раз). Объемы продаж труб в Украине также существенно уменьшились – с 200 тыс. тонн в 2012 году до чуть более 100 тыс. тонн в 2015-м. Основная причина – общий геополитический и экономический кризис в Украине, снижение объемов инвестиций.

В дополнение к «трубным» проблемам добавились «колесные». Начиная с 2013 года, Россия практически остановила закупку украинских вагонов (в предыдущие годы экспорт в Россию составлял более 70% от общего объема реализации вагонов украинскими заводами). Таким образом, украинское производство вагонов снизилось в два раза в 2013 году, в 2014 году оно составило лишь около 5 тыс. вагонов, в 2015-м – чуть более 1 тыс. (при этом в пиковом 2011 году украинскими предприятиями было произведено почти 53 тыс. вагонов).

В результате данного падения, если в 2012 году Интерпайп реализовал на украинском рынке около 130 тыс. тонн колес (65% от общего производства), то в 2015 году – только 14 тыс. тонн (17% от общего объема).

В ответ на негативную ситуацию в России и Украине Интерпайп начал пытаться менять фокус своих продаж на другие рынки – американский, европейский и ближневосточный.

Что касается труб, то особое внимание было уделено рынку США, где в это время происходила «сланцевая революция». Но несмотря на значительный рост трубного рынка, американское правительство старалось защитить его от наплыва импорта (опять же - пошлинами и квотами). Это не позволило Интерпайпу существенно нарастить свои объемы реализации на этом рынке (более того, в результате падения цен на нефть в течение 2014-2015 годов, объемы бурения новых скважин в США начали снижаться, а вместе с этим упал и спрос на трубы).

С другой стороны, в течение последних лет объемы реализации труб на европейском рынке выросли (до более чем 100 тыс. тонн в 2015 году по сравнению с 65 тыс. тонн в 2012-м). На данный момент это один из ключевых рынков для Интерпайпа.

В колесном сегменте изначально (после падения спроса в Украине) Интерпайп попытался увеличить свое присутствие на российском рынке (увеличив годовой объем реализации с 40 тыс. тонн в 2012 году до около 60 тыс. тонн в течение двух последующих лет, однако, в 2015 году произошло снижение до 35 тыс. тонн). Также компания активно развивает продажи колес в ЕС (поставки в 2015 году составили около 30 тысю тонн), начаты поставки в США.

Ввиду влияния всех вышеуказанных факторов (а также частичного снижения цен на трубы и колеса на мировом рынке и внезапно нагрянувшего дефицита металлолома на рынке украинском), в 2015 году Интерпайп произвел лишь около 500 тыс. тонн трубной продукции (в два раза меньше, чем в 2012 году) и около 90 тыс. тонн колесной (-55% к 2012 году). Изменения в географии продаж представлены в следующей таблице:

2012

2015

Изменение, %

Реализация, тыс. т

Доля, %

Реализация, тыс. т

Доля, %

Трубы

Украина

211

21%

106

21%

-50%

Россия

307

30%

51

10%

-84%

Остальные страны

502

49%

350

69%

-30%

Колеса

Украина

132

63%

16

17%

-88%

Россия

42

20%

33

35%

-22%

Остальные страны

37

18%

45

48%

20%

Из-за уменьшения внутреннего спроса со стороны трубного и колесного бизнесов, производство стальной заготовки новым заводом Интерпайп Сталь (запуск произошел в октябре 2012 года) также снизилось с около 1 млн тонн в 2013 году до 596 тыс. тонн в 2015-м.

Ввиду крайне низкой базы 2015 года, а также первых признаков небольшого восстановления украинского вагоностроения в 2016 году (производство вагонов удвоилось), менеджмент Интерпайпа ожидает рост объемов реализации колес группой в 2016 году на 45% (до 135 тыс. тонн). Ожидания по трубному бизнесу хуже – согласно нашим оценкам, реализация в данном направлении снизится на 3-5% год к году (фактические данные за 11 месяцев – группой произведено 446 тыс. тонн трубной продукции, -3% по сравнению с аналогичным периодом прошлого года, негативным для компании является то, что производство более маржинальных бесшовных труб снизилось больше – на 7%).

Также ожидается, что в 2016 году выплавка стали компанией увеличится – до 650-680 тыс. тонн, дополнительный негативный фактор в течение последних нескольких лет – дефицит металлолома на внутреннем рынке (также стоит отметить, что из-за конфликта на востоке Украины Интерпайп потерял одно из своих ломозаготовительных предприятий – Луганский Втормет).

Что касается оценки финансовых показателей компании за последние годы, а также ее текущего финансового состояния, отметим, что по нашим оценкам, в результате сокращения объемов продаж труб на российском рынке и колес на украинском, в 2013 году выручка компании снизилась на 12-15% (с $1770млн в 2012 году до порядка $1500млн). Ввиду дополнительных пошлин на поставку труб в Россию, скорее всего снизилась и прибыльность продаж, таким образом, по нашим оценкам EBITDA Интерпайпа в 2013 году уменьшилась с $304млн в 2012 году до $240-250млн (с учетом положительного эффекта от запуска нового завода), при этом основная часть снижения произошла во втором полугодии – в период ввода пошлин на поставку труб в Россию. Как результат – если в 1 полугодии 2013 года компания осуществила платеж кредиторам по телу своей задолженности (около $100млн), во втором полугодии наступил дефолт (и стартовали новые переговоры о реструктуризации, продолжающиеся и по нынешнее время).

В течение 2014-2015 годов объемы производства Интерпайпа продолжали стремительное падение, в дополнение, цена реализации продукции также снизилась (на 15-20% в среднем в 2015 году по сравнению с 2013 годом), таким образом, общий объем выручки группы в 2014 году оценивается нами в $1150млн, в 2015 году – от $600млн до $700млн.

Что касается оценок EBITDA, в 2012 году EBITDA маржа Интерпайпа составила около 17%, затем снизилась ввиду российских пошлин в 2013 году (при этом с положительной стороны на прибыльность повлияло введение в эксплуатацию Интерпайп Стали).

В последние годы основным позитивным фактором, влияющим на прибыльность работы компании была девальвация гривны, а также снижение цен на металлолом (в валютном выражении), негативным – дефицит лома на внутреннем рынке, снижение объемов производства (что привело к росту доли постоянных расходов в общей структуре себестоимости продукции, негативно влияя на прибыльность). Для снижения постоянных расходов в 2015 году компания была вынуждена уволить около 3 тыс. своих сотрудников.

По нашим оценкам, в 2015 году EBITDA Интерпайпа составила $70-80млн, увеличившись до $100-120млн в 2016-м:

$ млн

2012 - факт

2013

2014

2015

2016

Оценка EBITDA

305

240

180

75

110

Учитывая необходимость реализации минимальных инвестиций для поддержания производства (также для выхода на новые рынки зачастую необходима модернизация оборудования), которые оцениваются в $30-40млн, текущий свободный денежный поток компании, который может быть направлен на обслуживание долга - $70-80млн. Долг компании, скорее всего, лишь немного снизился по сравнению с 2012 годом (ввиду платежа в размере $100млн) и на сегодня составляет $950-1000млн. Таким образом, без значительного увеличения объемов реализации, по нашему мнению, Интерпайпу будет достаточно тяжело нормально обслуживать долг (тело+проценты) без списания его значительной части (при средней процентной ставке 5% компании потребуется около 15-20 лет для того, чтобы выплатить свой долг).

При этом позитивным фактом является то, что несмотря крайне негативную внешнюю конъюнктуру в течение последних четырех лет, компания продолжает свою деятельность, она стала более гибкой и эффективной, постоянно работает над освоением новых типов продукции и открытием новых для себя рынков (таких, как колесный рынок США). Таким образом, в случае, если рыночная ситуация улучшится, и Интерпайп будет в состоянии нарастить объемы производства и реализации как минимум на 25-30%, перспективы компании значительно улучшатся.

Прочие компании: