21 січня 2023

Незважаючи на труднощі з виробництвом та експортом продукції, за рахунок сприятливої ситуації на ринку безшовних труб та зняття обмежень при поставках на ринки ЄС та США, в звітному кварталі Інтерпайп продемонстрував непогані фінансові показники.

З точки зору виробництва найбільшою проблемою для Інтерпайпу в третьому кварталі 2022 року стали російські обстріли Нікополя в цілому та підприємства Інтерпайп Ніко Тьюб, на якому група виробляє безшовні труби, зокрема.

При цьому саме на ринку безшовних труб (особливо, в сегменті OCTG – труб, що використовуються для скважин з видобутку нафти та газу) склалася сприятлива ситуація – ціни зростали, при цьому США та ЄС відмінили свої імпортні мита для української продукції, а сам Інтерпайп поступово відбудовівав експортні поставки новими логістичними шляхами.

Таким чином, працюючи в умовах виробничих обмежень, Інтерпайп максимізував виробництво саме найбільш високомаржинальної продукції, при цьому загальне виробництво у порівнянні з попередніми кварталами суттєво збільшити не вдалось.

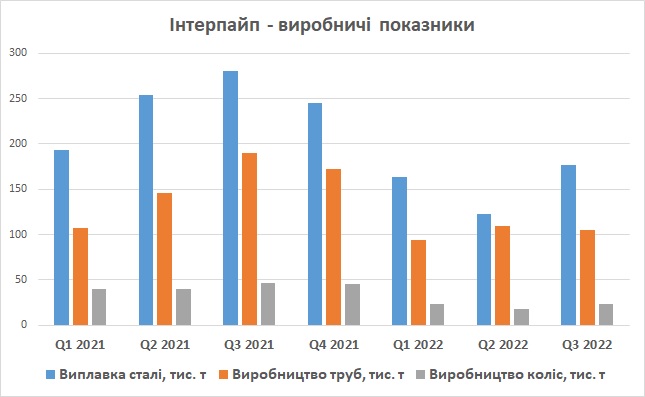

У звітному кварталі Інтерпайп виплавив 177 тис. тон сталі (у порівнянні з 123 тис. тон у попередньому кварталі), виробництво труб склало 105 тис. тон (110 тис. тон), колісної продукції – 24 тис. тон (18 тис. тон). При цьому, важливо, що виробництво OCTG труб зросло у порівнянні з минулим кварталом на 57% - з 33 тис. тон до 52 тис. тон.

У порівнянні з третім кварталом 2021 року виробнича статистика залишається невтішною - виплавка сталі зменшилась на 37%, виробництво труб – на 45%, коліс – на 49%.

Основна статистика виробництва Інтерпайпу протягом декількох останніх кварталів представлена на наступному графіку:

Щодо обсягів реалізації, то зниження вдвічі відносно показників минулого року спостерігається для всіх основних типів продукції, при цьому у порівнянні з минулим кварталом обсяги відносно стабільні, враховуючи вищезазначений перерозподіл в структурі реалізованої продукції. Так, в сегменті OCTG труб в звітному кварталі обсяги реалізації зросли проти попереднього кварталу на 23% (за рахунок відновлення попиту в Україні та високому попиті в США).

За рахунок зростання середньозваженої ціни реалізації продукції виручка Інтерпайпу в третьому кварталі 2022 року склала $226 млн (у порівнянні з $222 млн в попередньому кварталі та $279 млн у відповідному кварталі 2021 року).

Всього за період січень-вересень 2022 року виторг Інтерпайпу склав $687 млн, що лише на 10% нижче, ніж у минулому році (в натуральному обсязі реалізація знизилась на 36%, тоді як середня ціна зросла відразу на 42%).

Враховуючи суттєве зниження закупівельних цін на металобрухт в Україні (середня ціна в звітному кварталі склала $169/т проти $327/т рік тому), а також той факт, що в структурі собівартості продукції Інтерпайпа в 2021 році металобрухт займав близько 50%, навіть незважаючи на суттєве зростання ціни на газ (його частка в собівартості не є значною, оскільки сталь виплавляється електросталеплавильним методом), виробничі витрати Інтерпайпа зменшились, а прибутковість, натомість, суттєво зросла.

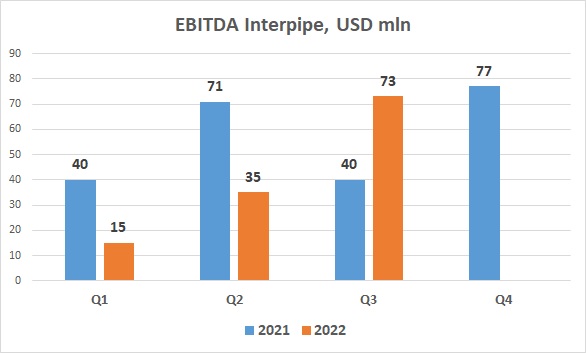

Тож EBITDA Інтерпайп в третьому кварталі 2022 року досягла $73 млн (що більше ніж вдвічі перевищує показник другого кварталу, а також більше, ніж у третьому кварталі 2022 року, коли EBITDA склала $40млн).

Динаміка EBITDA компанії протягом останніх звітних періодів виглядала наступним чином:

У відповідності до EBITDA зріс і операційний грошовий потік Інтерпайпу – у звітному кварталі він склав $57 млн, при чому грошові кошти були направлені в основному на погашення боргу перед акціонером (власником Інтерпайпу є Віктор Пінчук), а також виплату $25млн в рамках зобов’язань за інструментом відновлення вартості (в рамках реструктуризації боргових зобов’язань, що відбулась декілька років тому).

Інвестиційна діяльність компанії на сьогодні заморожена.

Щодо подальших перспектив та очікувань від Інтерпайпу, то тут безумовно можна очікувати, що постійні блекаути в Україні через російські ракетні удари, починаючи з жовтня, мають суттєвий вплив на діяльність компанії (в першу чергу це стосується виплавки сталі). Тож можна очікувати погіршення операційних та фінансових результатів уже в четвертому кварталі 2022 року та, як мінімум, перших місяцях 2023 року.

Структура балансу компанії після реструктурізації, підписаної в 2019 році, є більш-менш збалансованою – загальний борг станом на 30 вересня 2022 року складав $406 млн, при цьому погашення основної частини боргу ($300 млн) повинно відбутися лише в 2026 році, тож при сумі грошових коштів на балансі $126 млн, можна вважати, що компанія має деякий запас місності для того, щоб пережити нелегкі часи.

Огляди компаній: