АТБ Маркет – найбільша українська продовольча мережа як за кількістю супермаркетів, так і загальним виторгом, з часткою ринку 30%.

Початок історії

Історія найбільшої української роздрібної мережі АТБ Маркет бере свій початок ще в далекому 1993 році, коли декілька бізнесменів з Дніпропетровського регіону створили компанію Агротехбізнес, яка займалася оптовою торгівлею паливом, агропродукцією та запчастинами для сільгосптехніки. В переліку засновників компанії на початку періоду значились Євген Єрмаков, Сергій Тарасюк та Ярослав Корчевський.

До групи також мав відношення Геннадій Буткевич, що на початку дев’яностих очолював дніпропетровське управління по боротьбі з організованою злочинністю, а потім був керівником служби безпеки найбільших українських компаній того часу – спочатку «Содружество» Віктора Пінчука та Юлії Тимошенко, а потім ЄЕСУ.

Саме доходи отримані під час роботи на цій позиції, за словами самого Буткевича в інтерв’ю Дмитру Гордону в 2020 році, дозволили групі придбати обладнання для переробки м’ясної продукції та запустити роботу м’ясокомбінату Ювілейний, що в подальші роки дозволило мати стабільний грошовий потік для розвитку інших напрямків, в тому числі роздрібної торгівлі.

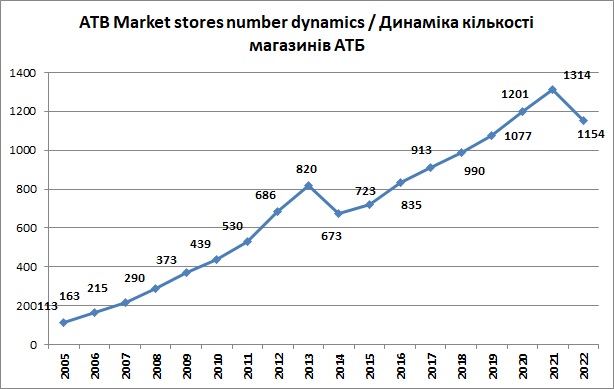

Роздрібний бізнес розпочався з шести невеличких гастрономів в Дніпропетровську (нині - Дніпрі) на початку дев’яностих. До кінця 1990-х років їх кількість зросла до тридцяти, на базі яких в 1998 році і була створена компанія АТБ-Маркет (скорочено від АгроТехБізнес).

В той же час відбувалися зміни в структурі акціонерів, в яку увійшов Віктор Карачун, який до цього був одним з менеджерів Агротехбізнесу. До речі, саме Віктору (який згодом відповідав за торгівельну діяльність групи в цілому) належала ідея зробити з гастрономів магазини самообслуговування. Також за інформацію з деяких відкритих джерел дружина Віктора має родинні зв’язки з Антоніною Уляхіною, рідною тіткою Юлії Тимошенко.

Цей факт, а також зв’язки Геннадія Буткевича з Юлією Володимірівною, породжували чутки щодо причетності Тимошенко до мережі АТБ Маркет.

На початку діяльності групи «розподіл» обов’язків між акціонерами був наступним. За виробництво відповідав Єрмаков, торгівельну діяльність – Карачун, будівництво та розвиток – Тарасюк. Буткевич займався в основному стратегічними питаннями та безпекою бізнесу.

В подальші роки в структурі акціонерів компанії відбулися важливі зміни – спочатку з переліку власників мережі вийшов Ярослав Корчевський, а в 2005 році – і Сергій Тарасюк, який внаслідок розділу бізнесу отримав у власність м’ясокомбінат Ювілейний (вийшовши зі структури власників АТБ-Маркет). Згодом Тарасюк намагався запустити власну роздрібну мережу Цент, але цей проект важко назвати вдалим, і в 2011 році ці магазини були продані мережі Varus.

Зі свого боку група АТБ почала активно розвивати ще одну свою м’ясну фабрику – Фаворит Плюс, і через декілька років ця компанія стала основним постачальником м’ясної продукції до АТБ Маркет (ТМ М’ясна лавка та ТМ Добров).

Наразі Фаворит Плюс та кондитерська фабрика Квітень є основними виробничими підприємствами групи, в тому числі виробляючи товари під власними торгівельними марками АТБ. Виторг Фаворит Плюс в 2022 році склав 4.5 млрд грн, Квітень – 1.2 млрд грн.

Структура акціонерів Корпорації АТБ з 2005 року залишається незмінною - компанією в рівних частках володіють Геннадій Буткевич, Євген Єрмаков та Віктор Карачун.

Дискаунтер

Ще до розділу в бізнесі групи відбулось декілька цікавих змін. Власники мережі активно вивчали європейський досвід розвитку роздрібної торгівлі і спочатку вирішили розвивати супермаркети самообслуговування в форматі «жорсткий дискаунтер», копіюючи бізнес-модель німецької мережі Aldi.

В 2002 році відбулося переформатування - товар було розміщено на стелажах та в коробках, асортимент – звужено до 800 товарних позицій, при цьому товари були суттєво дешевшими, ніж в магазинах конкурентів. Ідея не спрацювала – в пам’яті споживачів були дуже «свіжими» спогади про дефіцитні роки під час розпаду СРСР, тож аскетичний формат магазинів навіював негативні асоціації.

Незважаючи на невдачу, власники мережі розуміли, що український ринок роздрібної торгівлі має дуже значний потенціал для розвитку. В наявності був і фінансовий ресурс. Тож було зроблено роботу над помилками – власники знову вирушили до Європи, і цього разу за типову модель для розвитку було вибрано мережу Lidl.

Мережа АТБ перейшла в формат м’якого дискаунтера – асортимент розширили до 3500 позицій, змінили підходи до викладки товарів – магазини стали більше схожими на супермаркети. Торгівельні точки почали відкриватись спочатку у відносно невеликих містах Дніпропетроської та прилеглих областей (де конкуренції на той час практично не було). Група намагалася не орендувати, а викуповувати у власність або будувати нові магазини, середня торгівельна площа одного магазину складала близько 500 кв м.

Також АТБ почала будувати власну логістику – вже на початку діяльності, за прикладом німецьких дискаунтерів, єдиний склад компанії було перетворено на сучасний та ефективний розподільчий центр. В подальшому ефективна логістика дозволяла компанії мінімізувати складські приміщення при кожному з магазинів, економлячи на загальній площі супермаркету (і, відповідно, на інвестиціях у відкриття нових торгівельних точок).

Національна мережа

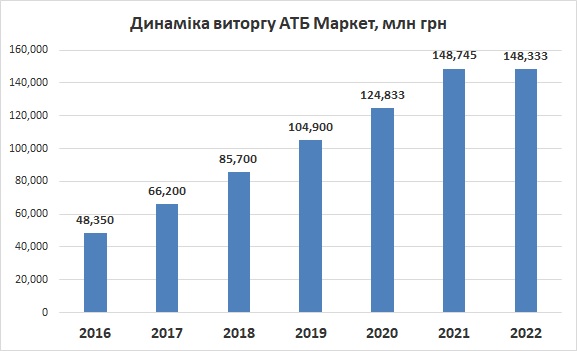

Операційні та фінансові показники АТБ Маркет (як, в принципі, і багатьох інших рітейлерів в ті роки) стрімко зростали. Компанія відкривала по 30-50 магазинів на рік - якщо на кінець 2003 року в мережі було 85 супермаркетів, то наприкінці 2007-го – вже 215. Виторг АТБ за цей же період збільшився з 580 млн грн до 3 млрд грн.

В цей час мережа вийшла на перше місце в Україні за кількістю магазинів. При цьому за рахунок значно меншої середньої площі магазину за загальним розміром виторгу АТБ все ще поступалась іншим найбільшим українським рітейлерам - Fozzy Group, Metro, Фуршету та Великій Кишені.

В 2006 році мережею АТБ активно цікавилась група SCM Ріната Ахметова, яка саме розвивала власну продовольчу мережу Брусничка, а за рік вже ходили чутки, що власники АТБ підшукують для фінансування подальшої експансії іноземного інвестора (в пресі фігурував інтерес до мережі з боку російської X5 Retail та литовської Maxima).

Ті роки були піковими з точки зору інтересу іноземних інвесторів до купівлі українських компаній загалом, але на відміну від тієї ж банківської сфери, де було зафіксовано багато угод щодо продажу локального бізнесу іноземцям, більшість переговорів вітчизняних рітейлерів (а окрім АТБ, іноземні інвестори цікавились майже кожною з найбільших мереж України) з іноземцями закінчилися нічим.

Фінансова криза 2008-2009 років стала саме тим часом, коли АТБ заявила про себе як про національну мережу – компанії не просто вдалося втримати бізнес, але і значно посилити свої ринкові позиції.

Зазначимо, що на відміну від більшості українських продовольчих рітейлерів АТБ фокусувалась лише на основній діяльності – роздрібній торгівлі. Багато конкурентів, окрім саме продовольчого рітейлу, активно будували торгівельні центри, залучаючи значні кредитні ресурси (подекуди - в іноземній валюті). Мережа АТБ, в основному, також будувала (а не орендувала) власні магазини, але робила це ефективно, і в жодних інших коштовних бізнес-проектах участі не приймала.

Розвиток мережі відбувався за рахунок реінвестованого прибутку (а також товарного кредиту постачальників – про це більш докладно нижче), кредитні кошти для фінансування розвитку не залучались.

Ще одним важливим фактором стало падіння купівельної спроможності українського населення в результаті фінансової кризи. Для все більшої кількості споживачів саме низька ціна стала вагомим фактором для вибору супермаркету, тож мережв АТБ-Маркет, працюючи в ціновому сегменті «середній-», отримала додаткові переваги у порівнянні з конкурентами (багато з яких в кризові роки просто не могли знайти свою ринкову нішу).

На відміну від більшості інших гравців ринку, мережа АТБ продовжила активний розвиток протягом 2009-2010 років. В 2009-му було відкрито 83 нових супермаркети, за рік – ще 66. Мережа вийшла на друге місце серед українських продовольчих рітейлерів, залишивши позаду Фуршет, Велику Кишеню (обидві компанії мали відчутні фінансові проблеми внаслідок кризи) і Метро (німці були налякані кризою), поступаючись лише Fozzy Group.

Ефективність - прибутковість – масштабування

Вже на той час АТБ Маркет можна було порівняти якщо не зі швейцарським годинником, то точно з німецьким авто. Всі бізнес-процеси було побудовано максимально ефективно – оптимізовано асортимент товарів, логістику, вибудовані прозорі, чесні, але разом з тим досить жорсткі умови відносин з постачальниками.

За рахунок низьких цін та відносно вузького асортименту лише найбільш «ходових» товарів, в мережі АТБ продажі з одного квадратного метра торгівельної площі були одними з найвищих на ринку (разом з Fozzy, значна частина супермаркетів якої знаходилась в Київському регіоні, в якому купівельна спроможність населення була значно вищою за решту країни).

Необхідно зробити акцент також на тому, що найкращим серед українських мереж у АТБ був (і залишається) показник обертання товарних запасів. Середній термін реалізації товарних запасів у компанії становив близько 25 днів, у порівнянні зі стандартними для інших мереж 40-50 днів.

Таким чином, отримуючи товарний кредит від постачальників на 60-90 днів, з кожним новим відкритим магазином мережа отримувала додаткові ресурси для розвитку.

Згідно даних, які наводив Геннадій Буткевич, середній розмір інвестицій у відкриття одного магазину АТБ складає $1.5-2 млн. Приблизно 25-30% цієї суми компанія повертала майже відразу після відкриття магазину за рахунок товарного кредиту від постачальників (в середньому, в 2012 році рівень товарних запасів на один магазин становив $250 тис., кредиторська заборгованість перед постачальниками на один магазин - $700 тис.).

За нашими оцінками, середня прибутковість бізнесу в ті роки (за показником EBITDA маржа) складала 7-8%.

Подібна модель розвитку дозволяла за рахунок реінвестування прибутків та товарного кредиту постачальників в середньому збільшувати свою мережу до 20% щорічно.

Фактично за цією схемою і розвивалась мережа АТБ Маркет в 2010 – 2013 роках, коли протягом чотирьох років було відкрито 447 нових супермаркетів, їх загальна кількість зросла з 373 магазинів на кінець 2009 року до 820 магазинів на кінець 2013-го.

Ще один дуже важливий момент – платіжна дисципліна АТБ є, ймовірно, найкращою серед українських мереж продовольчого рітейлу. Фінансова криза 2008-2009 років, втрата бізнесу на сході України та в Криму в 2014-2015 роках, повномасштабне російське вторгнення 2022 року – незважаючи на всі негаразди компанія продовжувала виконувати свої зобов’язання перед постачальниками в повному обсязі.

Враховуючи стрімке зростання кількості магазинів та виторгу мережі (за розміром виторгу АТБ вийшла на перше місце серед українських продовольчих мереж вже в 2013 році), компанія стала дуже важливим покупцем для своїх постачальників. Відповідно, мережа мала змогу ставити постачальникам досить жорсткі умови як щодо цінової політики, так і відтермінування платежів. При цьому умови контрактів дотримувались на 100% - постачальники були впевнені, що з ними розрахуються, і зроблять це вчасно.

Іноді в подальші роки жорстка переговорна позиція АТБ призводила до конфліктних ситуацій – протягом деяких періодів з мережі зникала продукція відомих виробників – таких як Coca-Cola , Roshen та МХП (Наша Ряба). Компанія АТБ Маркет дуже чітко розуміла силу своїх ринкових позицій і користувалась цією силою.

Гравець під номером один

Криза 2014-2015 років та агресія рф проти України в Криму та на Донбасі досить боляче вдарили по діяльності мережі, оскільки це були одні з ключових регіонів для розвитку бізнесу в попередні роки. Загалом АТБ втратило на окупованих територіях 152 супермаркети та великий розподільчий центр. В одному з інтерв’ю генеральний директор АТБ Маркет Борис Марков оцінив збитки компанії від втрати бізнесу на окупованих територіях в 7 млрд грн.

Через ці події та збитки розвиток мережі суттєво пригальмував (протягом 2014-15 років було відкрито лише близько 60 нових магазинів), але загальний вплив на фінансовий стан мережі не був критичним. Вже в 2015 році EBITDA компанії АТБ Маркет склала 3 млрд грн, а з врахуванням результатів пов’язаних компаній – власників торгівельної нерухомості – майже 5 млрд грн.

Таким чином, можна сказати, що 2014-2015 роки пішли на нормалізацію діяльності після втрати активів, а вже починаючи з 2016 року мережа відновила своє зростання – кількість магазинів збільшилась на 112, і на кінець 2016 року загальна кількість маркетів в мережі АТБ перевищила відповідний показник на кінець 2013 року.

Відзначимо, що незважаючи на досить значні показники по відкриттю нових магазинів протягом 2016 – 2021 років в абсолютному вимірі (в середньому відкривалось 100 нових магазинів на рік), у відносному вимірі - по відношенню до загальної кількості вже працюючих супермаркетів, - темпи зростання мережі знизились.

Якщо протягом 2010-13 років мережа АТБ Маркет зростала приблизно на 20% на рік, в 2016-2021 роках показник зростання в середньому становив 10%.

На наш погляд, це означає, що якщо в попередні роки власники та менеджмент мережі були на 100% орієнтовані на масштабування ефективної бізнес-моделі, вкладаючи у відкриття нових магазинів та розвиток логістики всі наявні ресурси, то після 2014-15 років ситуація дещо змінилась (в тому числі і щодо дивідендів акціонерів, які почали цікавитись іншими бізнес-проектами).

Значно змінилась і географія відкриття нових супермаркетів – компанія почала активно заходити в Західний та Південний регіони України, де до цього магазинів АТБ Маркет майже не було. Розвивалась мережа і в Києві – станом на середину 2018 року саме в Києві знаходилось найбільше торгівельних точок АТБ – 136 (в Дніпрі було трохи менше, ніж сто магазинів).

Також компанія розпочала рестайлінг частини магазинів - на більш сучасні супермаркети в чорних кольорах. Для рестайлінгу підбиралися супермаркети більшою площею, в них було розширено асортимент товарів. Фактично, це були супермаркети середньої категорії (тоді як «старі» синьо-білі магазини – це типовий «середній-»). Станом на початок 2021 року 35% всіх супермаркетів мережі працювали в новому форматі.

Не зупинявся і розвиток логістики – загальні площі власних сучасних складських приміщень компанії в роки перед повномасштабним російським вторгненням перевищили 150 тис. кв м.

При збільшенні кількості магазинів на 10% на рік, за рахунок інфляції та зростання доходів населення, виручка компанії протягом 2016-2021 років в середньому зростала на 25%.

Таким чином, станом на кінець 2021 року в мережі АТБ Маркет було 1314 супермаркетів, а загальний виторг компанії (без ПДВ) в 2021 році становив 148.7 млрд грн.

Якщо порівнювати з ринком, то АТБ Маркет – це однозначно продовольча мережа номер один. У найближчого конкурента – Fozzy Group (який оперує мережами Сільпо, Фора і Fozzy) - станом на кінець 2021 року було 708 магазинів, а розмір загальної виручки всіх трьох мереж Fozzy становив близько 85 млрд грн.

Всі інші конкуренти майже безнадійно відстали. Виторг гравця номер три серед українських продовольчих рітейлерів – мережі Метро – в 2021 році складав лише 26 млрд грн.

Частка ринку АТБ Маркет серед підприємств роздрібної торгівлі продовольчими товарами в 2021 році становила, за нашими оцінками, близько 30%.

Фінансові показники АТБ

Млн грн

2019

2020

2021

2022

Виручка (без ПДВ)

104 900

123 864

148 745

148 332

EBITDA

6 571

12 118

16 209

8 951

Скоригована EBITDA*

5 110

7 855

10 048

3 302

Консолідована EBITDA групи**

11 328

15 216

18 316

11 765

Чистий прибуток

4 400

5 768

8 329

2 811

Середній термін реалізації товарів, днів

20-25

Середній термін товарного кредиту, днів

45-50

**- включає консолідований показник компаній АТБ Маркет, Фаровит Плюс, Квітень, АТБ Інвест, АТБ Торгстрой, Істрейт, Ріал Істейт, Транс Логістик, Логістик Юніон

Показники прибутковості бізнесу АТБ Маркет, починаючи з 2015 року, мали чітку тенденцію до зростання. Якщо раніше формальна прибутковість АТБ Маркет була близькою до нуля, то протягом останніх 7-8 років ситуація змінилась. В 2018-2021 роках маржинальність за EBITDA компанії становила приблизно 5% (з врахуванням виплат по оренді, які, починаючи з 2019 року не впливають на EBITDA, а відносяться до фінансового грошового потоку – важливо зважати на цю особливість при аналізі фінансового стану підприємства).

Показник EBITDA АТБ Маркет в 2020 році становив 12 млрд грн (з врахуванням орендних платежів - 7.8 млрд грн), в 2021 році – 16.2 млрд грн (10 млрд грн).

Варто також відзначити, що оскільки більше ніж дві третини магазинів групи знаходяться у власності пов’язаних з АТБ Маркет компаній – таких як АТБ Інвест, АТБ Торгстрой та Істрейт, а складською нерухомістю володіє компанія Логістік Юніон, велика частина прибутків групи формально відображена в фінансовій звітності саме цих компаній.

Таким чином, враховуючи прибутки зазначених компаній, ми оцінюємо загальну консолідовану EBITDA корпорації АТБ в 2020 році в 15 млрд грн, в 2021 році – близько 18 млрд грн (маржа – 12%).

По структурі балансу компанії і групи в цілому основний висновок є незмінним – група не використовує для фінансування своєї діяльності банківські кредити, основні джерела фінансування розвитку – реінвестований прибуток та товарний кредит постачальників.

При цьому відзначимо, що значущість термінів товарного кредиту для бізнесу дещо знизилась протягом останніх п’яти років у порівнянні з 2010-2013 роками.

Якщо раніше середній період погашення кредиторської заборгованості становив близько 70-80 днів, в останні роки він зменшився до 50 днів. Ми це можемо пов’язати, по-перше, зі зниженням темпів розвитку мережі з 20% нових магазинів на рік до 10% (фінансовий ресурс у вигляді товарного кредиту постачальників вже не є таким критичним), а по-друге, з більшим фокусом АТБ у відношеннях з постачальниками на низькі ціни закупки (у порівнянні з терміном відстрочки платежу). Маючи нижчі, у порівнянні з конкурентами, закупівельні ціни, мережа може пропонувати нижчі ціни і покупцю, майже не втрачаючи у прибутковості.

Оборот товарів в АТБ залишається на високому рівні – середній період реалізації товарів становить все ті ж 20-25 днів, тож незважаючи на скорочення середнього терміну товарного кредиту, операційний бізнес на 100% продовжує фінансуватися коштами постачальників.

Щодо дивідендів акціонерам, в 2020 році сума виплачених дивідендів становила 3.6 млрд грн, в 2021 році – 4.7 млрд грн.

Вплив повномасштабного вторгнення

Згідно інтерв’ю, яке дав 29 квітня 2022 року CEO мережі АТБ Борис Марков Forbes, компанія, на відміну від багатьох інших, дуже серйозно ставилась до попереджень про можливу війну. Були пропрацьовані різні сценарії, включаючи найгірші – з окупацією значної частини території України.

Відразу після початку повномасштабного вторгнення відбулась часткова релокація центрального офісу з Дніпра до Львова. Також було збільшено частку локальних виробників в асортименті товарів – таким чином компанія реагувала на логістичні труднощі, що виникали. Було скорочено і відтермінування платежів постачальникам.

Кількість працюючих магазинів АТБ Маркет з початком бойових дій скоротилась з 1314 (станом на кінець 2021 року) до менше ніж 1000. Також в Київській області було знищено один зі складів компанії (інший зазнав часткових руйнувань). Ще два склади опинились на окупованій території.

Починаючи з кінця березня АТБ поступово відновлювала роботу своїх магазинів (там, де це було можливо, в тому числі на деокупованій території). Так, в Херсоні три супермаркети АТБ Маркет відкрили свої двері буквально протягом десяти днів після деокупації.

Компанія знову вийшла на позначку в 1000 працюючих магазинів в травні, а наприкінці 2022 року загальна кількість супермаркетів АТБ становила вже 1154. Загалом, через повномасштабне російське вторгнення мережа втратила близько 200 магазинів, що знаходяться на окупованій території та в безпосередній близькості до зони активних бойових дій.

Щодо фінансових показників, то виторг мережі в 2022 році становив 148 млрд грн – на рівні попереднього року. В першу чергу цей показник було досягнуто за рахунок зростання цін (+25%), в реальному ж вимірі виручка АТБ Маркет зменшилась приблизно на 20%.

Прибутковість бізнесу суттєво знизилась, і в першу чергу це стосується прибутків основної компанії групи – АТБ Маркет. Формальне значення операційного прибутку зменшилось з 12 млрд грн до 5.8 млрд грн, чистий прибуток – з 8.3 млрд грн до 2.8 млрд грн.

З врахуванням значення орендних платежів, що є частиною фінансового грошового потоку компанії, а також фінансового результату пов’язаних компаній – власників нерухомості та операторів логістичних послуг – за нашими оцінками, консолідована EBITDA корпорації АТБ знизилась з 18 млрд грн до 11-12 млрд грн.

Протягом 2022 року компанія АТБ Маркет знизила свою заборгованість перед постачальниками товарів з 16.6 млрд грн до 13.2 млрд грн, при цьому, сума грошових коштів в балансі зросла з 6.4 млрд грн до 8.4 млрд грн.

Станом на кінець першої половини 2023 року компанія має хороший фінансовий стан та продовжує утримувати свої провідні ринкові позиції серед найбільших продовольчих рітейлерів України.

Інші компанії: