3 вересня 2023

Компанія ІМК оприлюднила фінансовий звіт за перше півріччя 2023 року - прибуткова діяльність та прийнятний фінансовий стан в цілому.

$ млн

1кв 2023

2кв 2023

1п 2023

1п 2022

Продажі кукурудзи, тис. т

171 158 329 209

Продажі соняшнику, тис. т

0 0 0 0

Продажі пшениці, тис. т

30 10 40 1

Виручка

42 30 72 44

Переоцінка біологічних активів

2 21 23 30

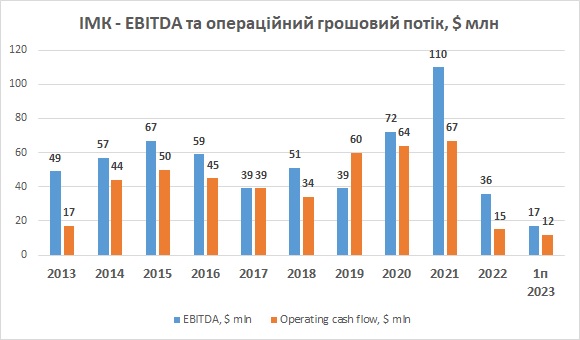

EBITDA

1 16 17 29

Операційний грошовий потік

-2 14 12 -8

В другому кварталі 2023 року ІМК реалізувала 158 тис. тон кукурудзи та 10 тис. тон пшениці. Середня ціна реалізації кукурудзи становила $175 за 1т, що значно менше, ніж в першому кварталі поточного року ($204 за 1т), щодо пшениці, то середня ціна її реалізації майже не змінилась та становила близько $220 за 1т.

Зниження ціни реалізації кукурудзи було значною мірою компенсоване зменшенням логістичних витрат на перевозку продукції (з $47 на 1т до $23 за 1т), тож прибутковість продажу кукурудзи у порівнянні з первим кварталом 2023 року зменшилась приблизно на $5-7 за 1т.

Всього за перше півріччя 2023 року ІМК реалізувала 329 тис. тон кукурудзи (з них близько 100 тис. тон врожаю 2021 року, решта – врожай 2022/23 року) за середньою ціною $190/т. При середніх логістичних витратах $36 за 1т, це еквіваленто середній ціни продажу на елеваторі на умовах EXW на рівні $155-160 за 1т (для порівняння, в 2021 році цей показник становив близько $180 за 1т).

В звітному періоді було реалізовано 40 тис. тон пшениці за середньою ціною $221 за 1т, а також нараховано списання запасів на через пошкодження на загальну суму $6.1 млн.

Без врахування зазначеного списання операційний фінансовий результат (EBITDA) ІМК від реалізації врожаю 2022/23 року (та без врахування переоцінки врожаю нового сезону) був близьким до нуля, з врахуванням – збиток становив близько $6.5 млн, що можна розглядати як досить непоганий показник, враховуючи, що основну частину прибутку від своєї діяльності аграрні компанії відображають у вигляді переоцінки посівів (як правило) задовго до збирання врожаю.

Прибуток від переоцінки залишається нереалізованим до моменту продажу врожаю, тобто в момент продажу компанія фактично підтверджує попередні прибутки.

Оскільки на початку 2023 року ІМК ще продовжувала реалізацію врожаю 2021 року, точно оцінити прибутки компанії в сезоні 2022/23 року досить важко (до того ж, більше 200 тис. тон врожаю 2022/23 року станом на 30 червня 2023 року залишається нереалізованим).

За приблизними оцінками, базуючись на даних продажів в першому півріччі 2023 року та оцінками собівартості вирощування кукурудзи ІМК на рівні близько $1000 на 1га, за рахунок високої врожайності (10.5 т/га в сезоні 2022/23 років) EBITDA на 1 га при вирощуванні кукурудзи становила приблизно $400-450 на 1 га. Тож загальний скоригований (на суму виплат за орендою землі) очікуваний показник EBITDA ІМК за підсумком сезону 2022/23 (за умови продажу залишків кукурудзи за цінами не нижче від цін другого кварталу) становить $30 млн.

Прибуток від переоцінки біологічних активів (посівів) ІМК в першому півріччі 2023 року склав $23 млн – до моменту збирання та продажу врожаю цей прибуток буде залишатись нереалізованим.

Відзначимо, що в поточному році ІМК є менш агресивною у відображенні прибутку від переоцінки посівів у порівнянні з попереднім роком (так, станом на 30 червня 2023 року балансова вартість 1 га кукурудзи, враховуючи переоцінку, становить $826, в той час як рік тому цей показник становив $1140 на 1 га).

Більш консервативний підхід, на наш погляд, є в поточній ситуації правильним, враховуючи всі ризики, пов’язані з експортом зерна з України.

За рахунок прибутку від переоцінки посівів EBITDA ІМК в першому півріччі 2023 року становила $17 млн, чистий прибуток - $6 млн.

Оскільки в звітному періоді ІМК реалізував досить значну кількість зерна, операційний грошовий потік компанії до змін в робочому капіталі (фактично – до витрат на нову посівну) склав $27 млн, з врахуванням витрат на посівну та інших змін в оборотному капіталі - $12.6 млн. Цей грошовий потік було направлено на платежі з оренди землі та зменшення кредитного навантаження (на $7 млн).

Щодо структури балансу ІМК, вона залишається абсолютно прийнятною, навіть незважаючи на відносно повільну реалізацію зерна. Станом на 30 червня, в активах компанії залишалось більше 200 тис. тон нереалізованої продукції (на $36 млн), вартість біологічних активів (з врахуванням переоцінки на $23 млн) становила $93 млн, грошові кошти - $23 млн.

Власні кошти залишаються основним джерелом фінансування активів компанії, станом на 30 червня кредитна заборгованість становила $31 млн, що є відносно невеликою сумою як для розміру бізнесу ІМК (цьогоріч засіяно більше 110 тис. га землі).

Щодо нереалізованого врожаю, з одного боку, це є ризиком для компанії (особливо враховуючи проблеми з експортом українського зерна через припинення функціонування зернового коридору з українських глибоководнх портів).

З іншого боку, маючи нормальний фінансовий стан та запас ліквідності, а також потужності зі зберігання зерна більше ніж 500 тис. тон, ІМК може дозволити собі реалізацію продукції за потреби, сподіваючись на вирішення проблем з експортом українського зерна, що призведе до зростання внутрішніх цін.

Огляди компаній: