24 вересня 2023

Метінвест покращив основні операційні та фінансові показники у порівнянні з другим півріччям 2022 року.

![]()

19 вересня група Метінвест оприлюднила прес-реліз та презентацію з основними показниками фінансового звіту групи за перше півріччя 2023 року.

1п 2022

2п 2022

1п 2023

Виплавка сталі, тис. т

2412

506

1032

Виробництво руди, тис. т

8804

1908

4746

Виробництво вугілля, тис. т

2430

2529

3043

Виручка, $млн

5272

3016

3554

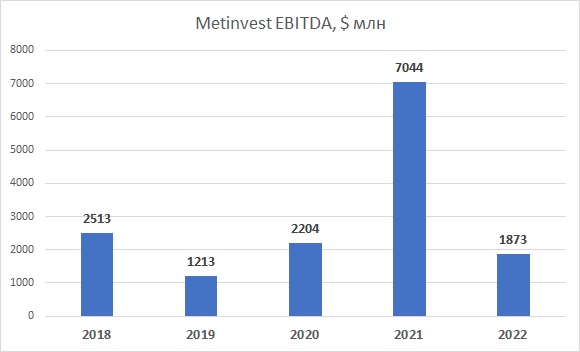

Загальна EBITDA, $млн

1558

315

487

EBITDA Metallurgy, $млн

259

8

166

EBITDA Mining, $млн

1299

248

358

Грошові кошти, $млн

460

349

352

Загальний виторг групи в звітному півріччя становив $3.554 млрд, що суттєво поступається показнику першого півріччя 2022 року (-33%, але треба зважати на високу базу порівняння за рахунок місяців роботи до повномасштабного вторгнення), але на 18% більше, ніж було в другому півріччі 2022 року ($3.016 млрд).

У порівнянні з попереднім півріччям виторг збільшився в обох сегментах роботи компанії – горнорудному та металургійному, - навіть незважаючи на зменшення середніх цін реалізації всіх основних типів продукції, окрім залізорудного концентрату.

Причина зростання виторгу – збільшення обсягів реалізації в натуральному виразі, що є, в першу чергу, наслідком відновлення виробництва на українських підприємствах групи після проблем, спричинених блек-аутами в жовтні-грудні 2022 року.

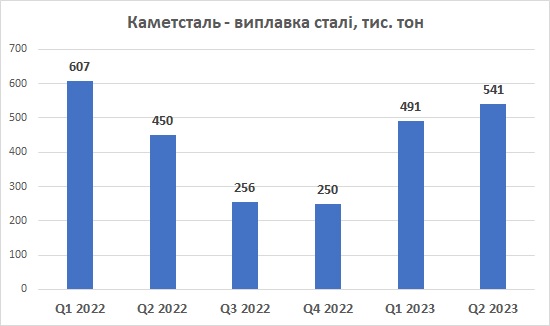

Наприклад, металургійний комбінат Каметсталь, внаслідок проблем з енергопостачанням після російських ракетних атак по українській енергетичній інфраструктурі, зупинив виробництво в листопаді, і поступово розпочав його відновлення в грудні.

В результаті, Каметсталь збільшив виплавку сталі з 506 тис. тон в другому півріччі 2022 року до 1032 тис. тон в першому півріччі 2023 року. Аналогічною була динаміка виробництва чавуну - наразі комбінат працює двома з трьох доменних печей, що дозволяє виробляти близько 150-200 тис. тон чавуну та сталі на місяць.

В горнорудному сегменті Метінвест збільшив випуск залізорудного концентрату у порівнянні з другим півріччям 2022 року в 2.5 рази – з 1.9 млн тон до більше ніж 4.7 млн тон. В звітному періоді працювали всі три ГОКи групи – Північний, Центральний та Інгулецький.

При цьому випуск вугільного концентрату збільшився як у порівнянні з попереднім півріччям, так і першим півріччям 2022 року (на 20% та 25% відповідно). Збільшення стосується як вугільних шахт Метінвесту в США (United Coal), так і шахтоуправління Покровське, що знаходиться в Донецькій області (обсяг випуску в звітному періоді становив більше ніж 1.5 млн тон вугільного концентрату, +23% до другого півріччя 2022 року).

З точки зору прибутковості роботи групи, в першому півріччі 2023 року загальна EBITDA Метінвесту становила $487 млн ($315 млн в другому півріччі 2022 року), при цьому обидва бізнес-сегменти були прибутковими (EBITDA горнорудного дивізіону становила $358 млн, металургійного - $166 млн).

Також важливо, що в звітному періоді операційний грошовий потік був додатнім та становив $313 млн (різниця з EBITDA в основному за рахунок сплачених відсотків та податку на прибуток). Грошовий потік був спрямований на інвестиційну діяльність ($140 млн, з яких 85% було спрямовано на підтримку діяльності) та погашення боргу ($176 млн). В результаті, обсяг грошових коштів на рахунках групи станом на кінець першого півріччя становив $352 млн (майже без змін у порівнянні з 31 грудня 2022 року).

На даний момент загальний борг компанії є відносно значним ($1.9 млрд), але його структура за термінами погашення є непоганою. Протягом другої половини 2023 року та в 2024 році Метінвест повинен погасити лише $66 млн боргу, за рахунок чого (а також суми грошових коштів на рахунках), компанія має хорошу ліквідність.

Основні погашення боргу Метінвесту відносно рівномірно розподілені протягом 2025-2027 років, а також після 2029 року.

Таким чином, станом на даний момент фінансовий стан Метінвесту залишається прийнятним, головний ризик для компанії – ціновий (потенційне падіння цін на залізну руду та сталь, за рахунок значних логістичних витрат при експорті, Метінвест може програвати світовим конкурентам, великий плюс – значний рівень вертикальної інтеграції, за рахунок власного видобутку руди та вугілля).

Огляди компаній: