18 квітня 2024

Загальний фінансовий стан Астарти залишається дуже непоганим, компанія має цілком прийнятну структуру балансу та невелике боргове навантаження.

Один з найбільших українських виробників цукру та молока, а також переробників сої – компанія Астарта - оприлюднила фінансовий звіт за четвертий квартал та 2023 рік загалом.

EUR млн

2021

2022

2023

Виробництво цукру, тис. т

266 282 377

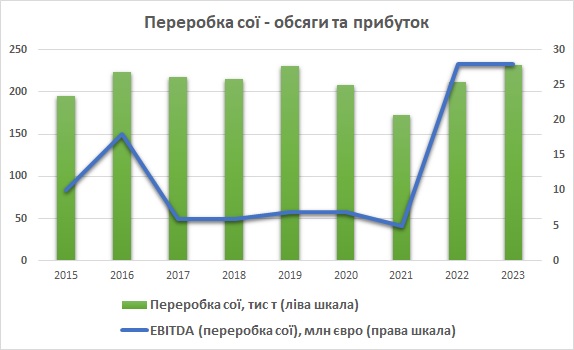

Переробка сої, тис. т

172 211 232

Виробництво молока, тис. т

97 102 115

Виручка

491 510 619

EBITDA загалом

201 155 145

EBITDA Цукор

36 35 39

EBITDA Рослинництво

154 76 64

EBITDA Переробка сої

5 28 28

EBITDA Молоко

9 18 19

Операційний грошовий потік

57 39 91

Загальний виторг групи в 2023 році становив 619 млн євро, що на 21% більше минулорічного показника.

В структурі виторгу 240 млн євро становили продажі напрямку Агровиробництво. Виторг сегменту збільшився у порівнянні з минулорічним (180.3 млн євро), в першу чергу за рахунок активних трейдингових операцій (274 тис. тон з загального обсягу реалізації зернових та олійних в 1 млн тон, тоді як в попередні роки Астарта майже виключно реалізовувала продукцію власного виробництва).

EBITDA сегменту Агровиробництво в 2023 році становила 64 млн євро у порівнянні з минулорічними 76 млн євро та 154 млн євро в 2021 році.

Прибутковість напрямку була значною мірою підтримана хорошою врожайністю основних зернових та олійних культур, але ціни реалізації продемонстрували значне зниження (в середньому на 20-30% відносно 2022 року).

Нагадаємо також, що в структурі сівозміни Астарти в 2023 році відбулись значні зміни: посіві кукурудзи було зменшено вдвічі – з 38 тис. га до 19 тис. га, в той же час посівні площі під цукровим буряком збільшено з 33 тис. га до майже 39 тис. га, сої – з 40 тис. га до 56 тис. га.

Маркетинговий рік

2023/2024

2022/2023

2021/2022

2020/2021

2019/2020

2018/2019

Кукурудза

Посівні площі, га

19 100 38 000 59 000 60 580 66 780 63 470

Врожайність т/га

10.3 9.0 8.6 6.9 8.7 9.8

Соя

Посівні площі, га

56 900 40 000 31 000 27 390 32 400 23 790

Врожайність т/га

3.1 2.9 3.0 2.3 2.5 2.9

Пшениця

Посівні площі, га

42 000 55 000 47 000 47 917 50 200 51 490

Врожайність т/га

5.7 4.8 5.8 4.8 5.1 4.7

Соняшник

Посівні площі, га

28 200 30 000 28 000 40 450 31 040 40 350

Врожайність т/га

3.0 3.0 2.7 2.2 2.9 2.9

Цукровий буряк

Посівні площі, га

38 900 33 000 33 000 34 500 35 255 39 435

Врожайність т/га

58 49 47 43 47 46

Загальний земельний банк, га

220 000 220 000 220 000 220 000 230 000 235 000

Можна відзначити, що саме цукровий буряк та соя були одними з найрентабельніших для українських аграрієв культур в сезоні 2023/24, тож збільшення площ під цими культурами також сприяло прибутковості Астарти в 2023 році.

В сегменті виробництва цукру наприкінці року ситуація дещо погіршилась у порівнянні з попередніми періодами - середня ціна реалізації цукру компанією в останньому кварталі року становила близько 622 євро за 1т у порівнянні з, наприклад, 671 євро за 1т в третьому кварталі, що призвело до зниження показнику EBITDA до 4.6 млн євро проти 10.5 млн євро в попередньому кварталі при співставних обсягах реалізації.

Незважаючи на погіршення показників прибутковості наприкінці року, загальна EBITDA напрямку в 2023 році збільшилась у порівнянні з попереднім роком на 4 млн євро та становила 39 млн євро (при збільшенні обсягів реалізації цукру на 26%). Значення EBITDA сегменту з виробництва цукру стало найбільшим для компанії, починаючи з 2017 року:

Частка експорту в загальному обсязі продажів цукру Астартою в 2023 році становила близько 17%, частка Астарти в українському експорті цукру – близько 10-12%.

Враховуючи поточну ситуацію на українському ринку цукру (збільшення виробництва в 2023 році до 1.8 млн т у порівнянні з минулорічними 1.3 млн т, а також наявними обмеженнями на експорт цукру до країн ЄС), для того, щоб фінансові результати сегменту продовжили залишатися на хорошому рівні, необхідно, щоб сама Астарта (як і інші найбільші українські виробники цукру) вже в найближчі місяці активно експортувала цукор поза межами ЄС.

В такому випадку Україна зможе значною мірою реалізувати свій експортний потенціал, що, в свою чергу, підтримає внутрішні ціни на цукор в Україні.

Приблизно схожою з цукровим напрямком була ситуація в сегменті переробки сої. Прибутковість переробки в останньому кварталі року зменшилась у порівнянні з попередніми періодами (EBITDA на 1т переробленої сої становила 91 євро, у порівнянні з середніми 132 євро протягом перших дев’яти місяців року), але це не завадило Астарті вийти за підсумками року на результат, який майже не відрізняється від рекордного 2022 року.

EBITDA сегменту переробки сої в 2023 році становила 28 млн євро, у порівнянні з 27.7 млн євро в 2022 році (обсяги переробки збільшились з 211 тис. тон до 232 тис. тон).

Результат сегменту з виробництва молока був також близьким до минулорічного – EBITDA становила 18.7 млн євро (18.1 млн євро в 2022 році та 8.8 млн євро в 2021 році). Компанія продовжує зростати як в обсягах (виробництво молока склало 115 тис. тон проти 102 тис. тон в 2022 році, збільшилась і кількість голів молочного стада), так і ефективності (середні надої становили 25.8 кг на день в 2023 році у порівнянні з 23.6 кг в 2022 році).

Таким чином, враховуючи результати всіх сегментів діяльності, загальний показник EBITDA Астарти в 2023 році становив 145 млн євро (155 млн євро в 2022 році), чистий прибуток – 62 млн євро (65 млн євро), операційний грошовий потік – 91 млн євро (39 млн євро).

Операційний грошовий потік було направлено на платежі з оренди землі (32 млн євро), погашення банківських позик (14 млн євро), дивіденди акціонерам (12 млн євро) та інвестиції (40 млн євро). Нагадаємо, що в 2023 році Астарта розпочала роботи над новим проектом з будівництва потужностей з глибокої переробки сої та виробництва соєвого концентрату (в попередньому році інвестиції компанії були мінімальними).

Структура та якість балансу компанії залишаються на хорошому рівні. Загальна сума кредитів Астарти станом на 31 грудня 2023 року складала 52 млн євро (69 млн євро на 31 грудня 2022 року) при залишках грошових коштів на рахунках в 13 млн євро (26 млн євро).

Таким чином, загальний фінансовий стан Астарти залишається цілком прийнятним.

Огляди компаній: