19 березня 2024

Виторг групи в 2023 році зменшився у порівнянні з попереднім роком на 11% та становив $7.4 млрд.

![]()

Група Метінвест оприлюднила прес-реліз та презентацію з основними показниками фінансового звіту групи за 2023 рік.

2022

2023

Виплавка сталі, тис. т

2918

2025

Виробництво руди, тис. т

10712

11092

Виробництво вугілля, тис. т

4959

5455

Виручка, $млн

8288

7397

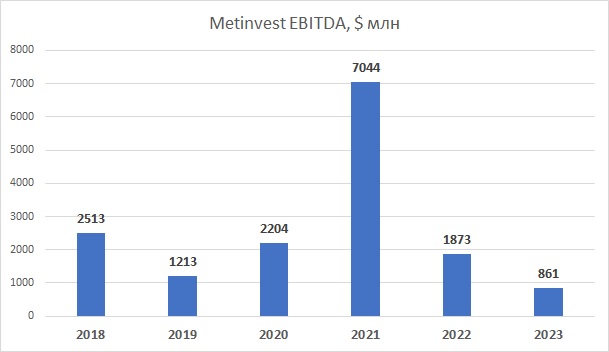

Загальна EBITDA, $млн

1873

861

EBITDA Metallurgy, $млн

267

159

EBITDA Mining, $млн

1547

770

Грошові кошти, $млн

349

646

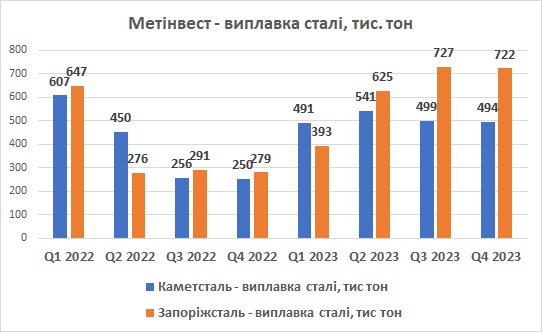

Протягом останніх місяців група стабілізувала виробництво на основних металургійних активах (Каметсталь, а також Запоріжсталь, в якій Метінвест володіє часткою в 50%, та результати якої не консолідуються в офіційні результати групи).

Динаміка виплавки сталі на Каметсталі та Запоріжсталі протягом останніх звітних кварталів наведена на наступному графіку:

Щодо виробництва залізної руди, то група поступово збільшує виробничі показники, чому передусім сприяє відкриття можливості експортувати продукцію через глибоководні порти України, починаючи з жовтня-листопада 2023 року. В результаті, в останньому кварталі року загальне виробництво залізорудного концентрату Метінвестом становило 3.6 млн тон у порівнянні з середніми 2.5 млн тон в попередні квартали.

Загальний виторг Метінвесту в 2023 році склав $7.4 млрд, що на 11% менше відповідного показнику попереднього року. Причини зниження – 1) в січні-лютому 2022 року ще працювали маріупольські комбінати групи; 2) середня ціна реалізації основних типів продукції в 2023 році була суттєво нижчою у порівнянні з попереднім роком.

Продажі металургійної продукції групи в звітному році скоротились у порівнянні з минулорічними на 15% до $4.8 млрд, а ось продажі горнорудного дивізіону залишились майже незмінними у порівнянні з 2022 роком і становили $2.6 млрд.

Можна очікувати, що з відкриттям експорту через чорноморські порти України показники реалізації залізної руди в вже в першому півріччі 2024 року суттєво зростуть, металургійне виробництво поки залишається відносно стабільним (Каметсталь та Запоріжсталь ще в другому півріччі 2023 року працювали на 65-75% своєї загальної потужності).

Щодо прибутковості роботи сегментів в 2023 році, EBITDA металургійного дивізіону становила $159 млн, горнорудного - $770 млн. Саме останній залишається основним центром прибутковості групи. Ми очікуємо, що ситуація залишиться схожою і в 2024 році, але великим ризиком для групи може бути ризик зниження глобальної ціни на залізну руду, що може трапитись в разі суттєвого уповільнення зростання китайської економіки.

Загальна EBITDA групи в 2023 році становила $861 млн (в 2022 році – в першу чергу, за рахунок більш високих цін на руду та метал - $1.873 млрд).

Операційний грошовий потік Метінвесту в 2023 році становив $707 млн і був направлений на інвестиційну діяльність ($305 млн, інвестиції практично виключно були спрямовані на ремонти та базову підтримку виробництв), а також виплату боргу ($125 млн). Сума грошових коштів на рахунках компанії протягом 2023 року збільшилась з $349 млн до $646 млн.

Загальна сума боргу Метінвесту станом на 31 грудня 2023 року становила $2 млрд, в 2024 році компанія повинна погасити лише $52 млн, основні з погашення боргу будуть відбуватись починаючи з 2026 року (тож наразі Метінвест має досить непогану ситуацію із загальною ліквідністю).

Щодо подальших перспектив компанії, то основним позитивним фактором стало відкриття українських глибоководних портів для експорту руди та металургійної продукції. Ризиків вистачає – як пов'язаних з війною, так і цінових, в першу чергу пов'язаних з ситуацією в китайській економіці.

Огляди компаній: